argent

Gigès, le mystérieux inventeur de la monnaie métallique

Par

yvesh

Par

yvesh

Gigès, le mystérieux inventeur de la monnaie métallique

Pièce de Lydie en Electrum

Pièce de Lydie en Electrum

Les plus anciennes pièces de monnaie métallique, marquant peu à peu le changements définitif (pour le monde entier sauf aux Amériques, où les peuples ont continué leur économie spécifique jusqu'à l'arrivée des envahisseurs et culture dévastatrice) de l'économie de l'Humanité, passant de la dernière économie créée (le troc) aux échanges par monnaie de substitution, toujours pratiqués de nos jours, ont été découvertes en Turquie, dans l'ancien Royaume de Lydie (ou Méonie pour Homère). Les Lydiens (aussi connus comme les Lud par les Egyptiens et Assyriens) était un peuple indo-européen descendant de Lydos, fils d'Attis d'après Homère. Quand on sait qu'Attis est en fait un Dieu très connu, d'origine Phrygienne (qui dominaient les Lydiens au début) et que l'on retrouve sous le nom d'Adonis chez les Grecs et Romain ou Tammuz chez les Hindoux, on devine que les origines mêmes de ce peuple sont aménagées. Et ce n'est pas mieux pour leur Roi Gigès, qui a régné (d'après la science officielle mais avec une fourchette temporelle) de entre 708 et 687 avant Jésus-Christ, sa mort étant entre 680 et 648 avant Jésus-Christ...

Crésides d'argent, attribuée à Crésus-5ième siècle av JC

Il était appelé Gugu par les Assyriens, et serait à l'origine des traditions bibliques sur Gog, prince de Magog (c'est-à-dire en assyrien mā(t) Gugu : « pays de Gygès »). En fait, on ne sait pas vraiment comment il est arrivé au pouvoir car les sources sont rares (donc à fiabilité resteinte) et divergent complètement... :

Selon Hérodote (né vers 484 avant notre ère et mort vers 420 - donc 250 ans après environ), Gygès était à l'origine le fils d'un des gardes et le confident du tyran Candaule, (ou Sadyate, ou encore Myrsile), roi très légendaire descendant d'Héraclès (Hercule), qui était un roi vantard qui ne cessait de vanter la beauté de sa femme. Ne supportant pas que Gygès puisse douter des charmes de son épouse, Candaule lui donne l'ordre de tout faire pour la voir nue et constater sa vérité. Après avoir refusé car pensant que c'est indigne, Gygès finit par céder et se cache dans la chambre royale au bon moment pour admirer le déshabillage de la Reine. Mais celle-ci le découvre sans le laisser paraître. Elle a compris que le roi ne peut être que l'auteur de cette indignité et décide de se venger de cet outrage. Elle convoque Gigès le lendemain et lui fait le chantage suivant : soit il assassine Candaule, devient son époux et le nouveau Roi, soit il est exécuté... Gigès n'a pas trop le choix, poignarde le Roi et s'empare du trône de Sardes, capitale de la Lydie...Mais selon Platon (né en 424/423 av. J.-C., mort en 348/347 av. J.-C. - donc 300 ans après environ), Gygès n'était qu'un simple berger lydien à l'origine, qui faisait paître son troupeau lorsqu'un violent orage fit s'affaisser une colline. Il s'y aventura et découvrit un énorme cheval de bronze dans les flancs duquel étaient pratiquées des portes (Cheval qui rappelle un peu le célèbre Cheval de Troie de part sa description !). Après avoir ouvert ces portes, Gygès aperçut à l'intérieur du cheval le squelette d'un géant portant au doigt un anneau d'or. Il se saisi de cet anneau, se le passa au doigt, et, sans dire un mot de son aventure, il alla rejoindre les autres bergers du voisinage. Par hasard, il remarqua que, à chaque fois qu'il tournait sa bague vers l'intérieur, il devenait invisible de tous, tout en gardant la faculté de voir et d'entendre ce qu'il se passait autour de lui. Dès qu'il retournait la bague en sens inverse, il redevenait visible. Après avoir essayé les pouvoirs de son anneau par plusieurs expériences, il se rendit au palais et séduisit la reine. Il complota avec elle la mort du roi, le tua et s'empara du trône...

L'économie étrange de l'Empire Inca

Par

yvesh

Le plus grand mystère de l'empire d'Inca est son économie étrange

Pendant les quinzième et seizième siècles, l'empire Inca était le plus grand que l'Amérique du Sud avait jamais connu. Centré au Pérou, il s'est étendu à travers les cîmes des montagnes des Andes et vers le rivage en bas, incorporant les régions de Colombie, du Chili, de Bolivie, de l'Equateur, de l'Argentine d'aujourd'hui et du Pérou - toutes reliées par un vaste réseau "autoroutier" dont la complexité a été rivalisée dans le Vieux Monde. Riches en produits alimentaires, textiles, or et coca, les Incas étaient des maîtres de la construction de villes mais n'ont néanmoins jamais eu aucun argent. En fait, ils n'ont eu aucun marché financier du tout.

L'empire d'Inca pourraît être la seule civilisation avancée dans l'histoire qui n'ait eut aucune classe de commerçants, et aucun commerce de quelque sorte dans ses limites. Comment ont-ils faits ?

Beaucoup d'aspects de la vie inca demeurent mystérieux, en partie parce que nos connaissances de la vie inca viennent des envahisseurs espagnols qui effectivement en ont témoignés. Célèbre, le conquérant Francisco Pizzaro a dirigé juste quelques hommes pour une défaite incroyable de l'armée inca au Pérou en 1532. Mais le vrai coup est venu rudement une décennie avant cela, quand les envahisseurs européens ont inconsciemment lâché une épidémie de variole que quelques épidémiologues croient qu'elle a pu avoir tué autant que 90 pour cent du peuple inca. Notre connaissance de ces événements, et notre compréhension de la culture inca de cette ère, venue juste de quelques observateurs - en grande partie des missionnaires espagnols, et un prêtre métis et historien des Incas appelé Blas Valera, qui était né au Pérou deux décennies après la chute de l'empire d'Inca.

Richesse sans argent

Les documents des missionnaires et de Valera décrivent l'Inca comme principalement des constructeurs et des planificateurs de terres, capables d'une agriculture extrêmement sophistiquée de montagnes et des villes - et de bâtiments correspondants. La société inca était si riche qu'elle pouvait se permettre d'avoir des centaines de personnes qui se sont spécialisées en prévoyant les utilisations agricoles des secteurs nouvellement conquis. Ils ont construit des fermes en terrasses sur les flancs de montagnes dont les cultures - des pommes de terre et du maïs aux arachides et à la courge - ont été soigneusement choisis pour prospérer dans les températures moyennes des différentes altitudes. Ils ont également cultivé des arbres pour garder le terrain végétal mince en bon état. Les architectes inca étaient également doués, concevant et soulevant d'énormes pyramides, les irriguant avec les usines hydrauliques sophistiquées comme celles trouvées à Tipan, et créant d'énormes temples comme Pachacamac avec des retraites de montagnes comme Machu Picchu. Les concepteurs avaient l'habitude d'utiliser un système de cordes nouées (Quipu) pour faire les mathématiques nécessaires pour construire sur des pentes.

Mais, en dépit de toute leur productivité, les Incas géraient et contrôlaient sans argent ou marchés. Dans The Incas: New Perspectives, Gordon Francis McEwan écrit :

" À seulement quelques exceptions trouvées dans des régimes politiques côtiers incorporés à l'Empire, il n'y avait aucune classe marchande dans la société Inca, et le développement de la richesse individuelle acquis par le commerce n'était pas possible… quelques produits considérés essentiels par les Incas ne pouvaient pas être produits localement et ont dû être importés. Dans ces cas plusieurs stratégies ont été utilisées, comme établir des colonies dans des zones spécifiques de production pour les marchandises particulières ou permettre le commerce de longue distance. La production, la distribution, et l'utilisation des marchandises étaient centralement commandées par le gouvernement des Incas. Chaque citoyen de l'empire publiait ses nécessités de la vie hors des entrepôts de l'état, y compris la nourriture, ses outils, ses matières premières, et habillements, et sans besoin de ne rien acheter. Sans magasins ou marchés, il n'y avait aucun besoin de devises ou d'argent standard, et il n'y avait nulle part pour dépenser de l'argent ou pour acheter ou commercer pour des besoins.

Ainsi les Incas se sont engagés dans le commerce, mais seulement avec des étrangers - pas entre eux.

Le secret de la grande richesse des Incas a pu avoir été leur fiscalité peu commune. Au lieu de payer des impôts en argent, chaque inca était mobilisable pour fournir du travail à l'état (et donc à la collectivité). En échange de ce travail, il leur était donné les nécessités de la vie.

Naturellement, tout le monde ne devait pas payer l'impôt du travail. Les nobles et leurs cours étaient exempts, de même que d'autres membres importants de la société inca. Dans un autre caprice de l'économie inca, les nobles qui étaient morts pouvaient encore posséder la propriété et leurs familles ou directeurs de domaine pouvaient continuer à amasser la richesse pour les nobles morts. En effet, le temple de Pachacamac était fondamentalement un domaine bien géré qui « a appartenu » à un noble inca mort. C'est un peu comme si les Incas étaient parvenus à inventer l'idée des corporations - pour le peuple - en dépit de n'avoir pratiquement aucune économie de marché.

Nourriture, sans marchés

Une des questions en suspens pour les scientifiques et les historiens qui étudient les Incas est pourquoi cette culture riche et sophistiquée, s'est développée scientifiquement et culturellement, sans jamais inventer les marchés. Une possibilité est qu'il était si difficile de maintenir la vie dans leur environnement que toutes leurs innovations étaient tournées autour de l'agriculture plutôt que vers les sciences économiques. En d'autres termes, l'Empire Inca a été optimisé pour empêcher la famine plutôt que pour stimuler le commerce.

Lire la suite ci-dessous :

Il y a 14 600 ans, la mer est montée très rapidement

Par

yvesh

Il y a 14 600 ans, la mer est montée très rapidement - 2012 - MAJ 07-2015, Up 10-2020

Le DP Hunter au large de Tahiti

Il y a 14 600 ans, le niveau marin a connu une hausse brutale de presque 14 mètres en seulement 350 ans. Cette élévation impressionnante coïncide avec le début de la première période chaude qui marqua la fin de la dernière glaciation. De plus, la contribution de la calotte antarctique à cette élévation a été significative. Tels sont les résultats mis en évidence par une équipe du CEREGE (1) (Aix-Marseille Université/CNRS/IRD/Collège de France), en collaboration avec des collègues anglais et japonais. Publiés le 29 mars 2012 dans la revue Nature, ces travaux confirment l'existence d'une accélération majeure de la remontée du niveau marin entre -14 650 et -14 300 avant maintenant : il s'agit d'un des événements climatiques les plus marquants des derniers 20 000 ans.

Les coraux édificateurs de récifs sont des organismes qui vivent exclusivement dans les eaux tropicales. Très sensibles à la luminosité et la température, ils croissent à fleur d'eau, dans un intervalle de profondeur très restreint, ce qui en fait de bons marqueurs du niveau de la mer. L'étude de ces coraux fossiles, qui se sont formés au cours des dernières centaines de milliers d'années, permet donc de reconstituer les variations du niveau marin et les changements environnementaux passés. Ces archives fournissent ainsi des informations précieuses sur la dynamique et le comportement des calottes de glace du passé. Mieux appréhender cette dynamique permettra d'améliorer à terme la modélisation et la prévision des variations futures du niveau marin.

Dans le cadre d'une campagne de forages internationale effectuée en 2005(2) sur les pentes des récifs actuels de Tahiti, les chercheurs du Centre européen de recherche et d'enseignement en géosciences de l'environnement (Aix-Marseille Université/CNRS/IRD/Collège de France) ont carotté trois sites situés dans des récifs coralliens, au large de l'île de Tahiti. En datant ces archives, ils ont pu reconstituer les variations du niveau marin sur les derniers 16 000 ans(3). Ces datations mettent en évidence une remontée extrêmement rapide du niveau de la mer au cours de la dernière déglaciation qui s'est déroulée entre -21 000 et -11 000 environ. Au cours de cette transition entre une dernière période glaciaire et le climat chaud que connaît actuellement la Terre, le niveau marin global est remonté d'environ 120-130 mètres sur presque 15 000 ans. Il était déjà acquis que cette augmentation n'avait pas été constante, mais qu'elle avait été ponctuée par des élévations rapides du niveau marin associées à des débâcles massives des calottes de glace. La plus importante de ces hausses, appelée Melt-Water Pulse 1A (MWP-1A), restait cependant par bien des aspects énigmatique.

Ces nouveaux travaux ont permis de confirmer l'existence de cet événement climatique majeur, tout en révélant pour la première fois son amplitude, sa chronologie et sa durée. Le début du MWP-1A a été daté à -14 650 ans, ce qui fait coïncider cet événement avec le début de la première phase chaude qui marqua la fin de la glaciation dans l'hémisphère Nord. Cette période, appelée Bølling(4), s'est étalée sur un peu moins de deux mille ans et a vu la température de l'hémisphère Nord augmenter de près de 5°C en quelques années. Selon les chercheurs du CEREGE, la remontée du niveau global des océans au cours du MWP-1A aurait été de presque 14 mètres en seulement 350 ans. La vitesse de la remontée du niveau marin aurait été au minimum de 40 mm/an (4cm), vitesse qu'il faut comparer au taux moyen de 10 mm/an estimé pour la dernière déglaciation ou à celui de 3 mm/an observé aujourd'hui par satellite. En s'appuyant sur des simulations de modèles géophysiques, les chercheurs ont aussi établi que la calotte antarctique avait contribué très significativement, probablement pour moitié, au MWP-1A. Ces travaux illustrent l'instabilité des calottes glaciaires, en particulier de la calotte antarctique, à une perturbation climatique majeure et imposent un regard nouveau sur la contribution future de la calotte antarctique à la remontée du niveau des mers dans le contexte actuel de réchauffement climatique.

Ces travaux ont notamment bénéficié du soutien de la Fondation Comer (USA), la Fondation européenne de la Science (ESF-EuroMARC), la Communauté européenne (Projet Past4Future), le Collège de France, le CNRS et l'IRD.

Notes :

(1) Centre européen de recherche et d'enseignement en géosciences de l'environnement

(2) Cette campagne a été mise en œuvre grâce au programme international IODP (Integrated Ocean Drilling Program) au sein duquel la France est fortement impliquée, via le consortium européen ECORD, aux côtés de 17 autres pays.

(3) La précision des datations obtenues par la méthode U/Th au CEREGE est de l'ordre d'une trentaine d'années pour de tels échantillons.

(4) Au cours de cette première phase de réchauffement des peuples de l'âge de pierre ont pu s'installer en Europe du Nord et jusqu'en Scandinavie avant que les températures ne redeviennent glaciales il y a 12 900 ans.

Références :

Ice sheet collapse and sea-level rise at the Bølling warming 14,600 yr ago. Pierre Deschamps, Nicolas Durand, Edouard Bard, Bruno Hamelin, Gilbert Camoin, Alexander Thomas, Gideon Henderson, Jun'ichi Okuno, Yusuke Yokoyama, Nature, 29 mars 2012. Presse CNRS l Priscilla Dacher

http://www2.cnrs.fr/presse/communique/2535.htm

Europe : les terres hors de l'eau 12000 ans av.JC.

MAJ 07-2015 : Cette première étude datait de 2011-2012 mais d'autres publications, écrites par d'autres scientifiques, sont maintenant trouvables sur internet, et confirment toutes les mêmes tendances et probabilités qu'une telle chose pourrait bien se produire dans notre futur proche... un impressionnant défilé d'articles présents sur ce site et regroupés ici, et qui convergent tous, en parlant de géologie, d'études du Groenland ou de l'Antarctique, des fontaines de méthanes Arctiques, d'une même convergence de données sur de profonds bouleversements en cours et en accélération... et beaucoup de scientifiques sont déjà convaincus qu'il est déjà trop tard pour y faire grand chose... :

Augmentation des fontes de glaces sur les terres et montée des fleuves d'eau douce :

https://www.sciences-faits-histoires.com/blog/sciences/climat-de-nouveaux-rapports.html

https://www.sciences-faits-histoires.com/blog/actualite/climat-le-bilan-2011-de-l-omm.html

Réchauffement et montée des océans, canicules et augmentation des cyclones :

https://sciences-faits-histoires.com/blog/sciences/fontaines-de-methane-dans-l-ocean-arctique.html

Augmentation des cancers de la peau à cause de la disparition des couches atmosphériques protectrices :

pollutions sur le toit du monde... :

Un emballement irrémédiable et un manque total de réaction, de réalisme humain ? :

Yves Herbo relai, Sciences, F, Histoires, 03-2012, up 07-2015, up 10-2020

Des prophéties de Nostradamus sur 2015 ?

Par

yvesh

Des prophéties de Nostradamus sur 2015 ?

MAJ 26-03-2016

Bon, il est évident que l'on peut faire un peu dire ce que l'on veut aux quatrains mystérieux de Michel de Nostre-Dame, bien qu'il y en aient qui soient plus clairs que d'autres. Je suis tombé sur un article tombé italien pondu dans un magazine et, mi par curiosité, mi pour me changer les idées devant une actualité tragique, j'ai cherché pire pour relativiser... je me suis amusé à le traduire (j'ai des origines italiennes lointaines et c'est un très beau pays dont j'ai fait le tour il y a quelques années et dont j'ai gardé un bon souvenir) pour voir ce qui s'y disait... et puis, nous verrons comme ça ce qu'il en est de ces prédictions à la fin de l'année...

" Il a prédit le «royaume» d'Adolph Hitler, la Révolution française, l'accident de la navette spatiale Challenger, le Grand Incendie de Londres, et les attentats du 11 Septembre 2001 sur les Twin Towers. Certains y ont vu son quatrain sur l'attentat contre le pape Jean-Paul II et l'arrivée des deux papes après...

Les prophéties de Nostradamus ont été étudiées pendant des siècles par de grands érudits et aujourd'hui, beaucoup d'entre elles restent encore un mystère indéchiffrable. Bien que les sceptiques croient que les prophéties de Nostradamus n'étaient que pure imagination qu'un médecin a commit, certains experts estiment que près de la moitié d'entre elles se sont réalisées effectivement. Mais que disent les prophéties de Nostradamus pour l'année 2015 ?

Les prophéties de Nostradamus pour 2015 prévoient de terribles événements qui vont changer radicalement le monde que nous connaissons. Selon le prophète français, en 2015, le monde devra faire face à de nouveaux changements entre les nations et il y aura de graves catastrophes naturelles qui vont secouer le monde.

Voici quelques-unes des prophéties de Nostradamus pour 2015. (YH : selon quelques "spécialistes" je suppose...)

Effondrement de l'économie mondiale

Nostradamus a prédit que «les riches mourront de nombreuses fois." La prophétie de Nostradamus pour 2015 coïncide avec la prédiction de l'économiste Martin Armstrong, qui a dit qu'en raison du ressentiment croissant contre le «statu quo», en raison de l'inégalité économique, il est plus que probable que tout se terminera dans un "effondrement financier" avant 2016.

"Une catastrophe économique grave se produira avant 2016. L'économie que nous connaissons va disparaître et il y aura des troubles civils et une révolution", a écrit Armstrong. (YH : pour certains, ce serait d'ailleurs pour cela que la plupart des gouvernements "démocratiques" assujettis aux grands financiers voteront par tous les moyens des lois anti-libertés pour tenter d'empêcher ces révoltes envers un système monétaire obsolète..., et utiliseront la moindre occasion, ou les fabriqueront...)

La grande éruption du Vésuve

En 2015, il y aura une grande éruption du Vésuve, qui va secouer toute l'Italie. Selon d'éminents géologues et vulcanologues italiens, le Vésuve à Naples est beaucoup plus qu'un simple volcan actif et une éruption majeure est attendue dans un avenir proche. On croit que cette éruption majeure pourrait avoir lieu à la fin de 2015 ou au début de 2016, et elle pourrait être la pire éruption du Vésuve, l'an 79 en était une et l'autre en 1631 (Les deux pires éruptions connues dans l'histoire). Dans cette catastrophe sans précédent va périr au moins entre 6000 et 16 000 personnes.

Grand tremblement de terre aux États-Unis

Même si cela peut initialement commencer comme un grand tremblement de terre, le vrai danger est une éruption volcanique connue comme «majeure». Les experts ont longtemps averti que le Mont Saint Hélène dans l'État de Washington, est très sensible aux tremblements de terre, et qu'il pourrait être réactivé avant mai 2015.

Les différences entre les langues vont disparaître

Nostradamus prédit également que, "avant la Tour de Babel", il y aura une seule langue, grâce à l'invention de ce qu'il appelle "un nouveau moteur", une sorte de traduction de machine universelle qui mènera à la fin des différences et des malentendus des langues entre les nations.

Les êtres humains apprennent à parler avec les animaux

L'une des prédictions les plus frappantes de Nostradamus pour 2015 est le progrès de la science dans le domaine de la télépathie, car il sera possible pour les gens de parler à leurs animaux de compagnie et une "Quête Fraternelle" des animaux mènera à une augmentation du végétarisme, et comme Nostradamus lui-même l'a déclaré : "le cochon deviendra un frère de l'homme".

Pour ceux qui doutent des prophéties de Nostradamus, en Août 2014, un groupe international de chercheurs a été en mesure d'envoyer un e-mail d'une personne à travers une "interface humaine de cerveau à cerveau." (YH : il est exact que des expériences de télépathie réussies, à l'aide de machines et de connexions de cerveaux ont eu lieu, qu'un homme a pu diriger par la pensée des membres artificiels robotisés, etc... un paralysé à 100% a pu lancer le ballon de la coupe du monde de foot grâce à un exosquelette robotisé, et à l'aide de la télépathie : les progrès sont très rapides...)

Le rayonnement solaire va brûler notre terre

"Le roi va voler les forêts, le ciel s'ouvre, et les champs seront brûlés par la chaleur" a écrit Nostradamus. Pour certains experts, cette prophétie est un avertissement clair à propos de la prochaine destruction des forêts tropicales et l'augmentation de la couche d'ozone stratosphérique, qui se traduira par l'exposition de la Terre au rayonnement solaire.

Immortalité

Vous pourriez ne pas terminer cette liste de prédictions pour 2015, avec la découverte de "l'élixir de vie". Les scientifiques vont parvenir à découvrir l'élixir de longévité, conduisant les gens à être en mesure de vivre jusqu'à 200 ans. Il est à noter que, bien que beaucoup de gens pourront vivre jusqu'à 200 ans, une autre grosse tranche périra à cause de catastrophes majeures.

La contamination radioactive de Fukushima

Selon les experts des prophéties de Nostradamus, en 2015, la centrale nucléaire de Fukushima va libérer une grande quantité de rayonnement, en possible raison d'un tremblement de terre, d'un tsunami ou d'un ouragan qui va provoquer de graves défauts structurels dans les réacteurs. Une fois que tout cela sera accompli, les médias du monde vont tenter de minimiser l'incident, disant que la libération du rayonnement sera insignifiante.

L'eau radioactive aura une incidence sur l'écosystème, la vie marine sera considérablement polluée. La contamination radioactive aura une incidence sur les poissons tropicaux qui se déplacent également vers l'Alaska ou la Californie, ainsi que les lieux qui entourent le débit réel des océans. A cause de l'ignorance et du manque d'informations, les gens vont continuer à consommer du poisson contaminé et de nombreuses espèces comme le thon vont s'éteindre. Le Japon et la Chine subiront une crise sans précédent causée par la contamination radioactive.

Des séismes et des inondations inhabituelles

Des tremblements de terre avec une intensité jamais enregistrée secoueront de nombreux domaines de notre fragile planète. La Chine est un des pays qui souffrira de manière disproportionnée de la colère des tremblements de terre qui, à partir de 2015, va provoquer des milliers de morts. Dans l'hiver de 2015, la "Pacific Ring of Fire" enregistrera certainement une activité inhabituelle. Encore une fois, cela va causer de graves tremblements de terre et l'éruption de trois volcans.

Les inondations à travers le monde vont battre tous les records. Nous verrons les médias du monde entier informer constamment de tempêtes et de catastrophes liées au climat. Il y aura des typhons jamais vus, cela va affecter des pays comme la Chine, le Japon et même l'Australie. La Russie sera très sévèrement touchée par des phénomènes météorologiques extrêmes et le débordement des rivières.

Voilà pour cet article peu optimiste... mais, remarquez qu'il s'y trouve en-dessous, sur le site italien, les prédictions du célèbre Padre Pio... qui sont encore pires car là, c'est la moitié de l'humanité qui périt en trois jours... et que c'est pour bientôt car on y parle de mai... En tout cas, quoi qu'on en dise, cette année 2015 a commencé en effet de façon très curieuse... on remontera cet article en fin d'année pour comparer avec l'actualité... si on est encore là, bien sûr !

MAJ 26-03-2016 : Bon, nous sommes le 26 mars 2016 et j'avais dit qu'on comparerait ces "prédictions" des spécialistes de Nostradamus sur l'année 2015 une fois l'année en question écoulée... Notez que je suis en possession d'au moins 4 ouvrages traitant de Nostradamus et de ses fameux quatrains, par quatre auteurs différents... ils sont tous évidemment d'accord sur les prévisions qui se sont déjà avérées dans le passé et sont également à peu près d'accord sur la "trame" générale des prévisions historiques (principalement, et depuis déjà les années 1970/1980 (ce qui est tout de même pas mal !) sur les problèmes de plus en plus importants entre un schisme manipulé se réclamant faussement de l'islam (et y réussissant) et... le reste du monde...). C'est assez net dans les écrits de Nostradamus et la plupart des auteurs sont d'accord là-dessus... même s'il n'y a pratiquement aucune date exploitable dans les quatrains...

Ces "prévisions" pour 2015 ne sont donc pas réellement toutes de Michel de Nostre Dame, mais issues des interprétations de spécialistes (italiens) et voyants...

- La première partie parle de crash économique. Il est parfaitement exact que l'année 2015 a eu à nouveau son lot de "mauvaises passes" économiques, surtout avec le problème grec (qui n'est pas réellement résolu d'ailleurs, puisqu'on se contente à chaque fois de "rallonger la monnaie" et de repousser les problèmes... vers d'autres élections politiques et pour d'autres "responsables" futurs... Mais est-ce vraiment des "prédictions" ? En effet, et je l'ai dit ailleurs, le système économique, notre système monétaire tout simplement, est un système obsolète, dépassé, vieux (la monnaie d'échange a été inventée il y a + de 5.000 ans !!) et il empêche tout simplement (et depuis déjà plusieurs décennies) l'humanité d'évoluer, et même d'avancer dans ses projets, et met même la planète en danger. Tout simplement à cause de ces blocages continuels du "manque d'argent" de divers Etats, les problèmes sont artificiellement repoussés sans être traités, et pendant ce temps, la famine, la pollution, l'injustice, la pauvreté et les conflits continuent d'augmenter sans fin... On peut donc dire que ce problème de crash financier (en fait, ce système boursier obsolète et meurtrier saute de crash en crash depuis 1906 !) est récurrent et on peut faire exactement la même prédiction pour 2016 !

Je vous signale que je vous ai dit (dès janvier 2015) que les principaux gouvernements occidentaux feront tout pour faire voter des lois remettant en question les libertés fondamentales, et ceci non pas pour lutter contre le terrorisme (je rappelle les attentats meurtriers des années 1980 à Paris (Rue de Rennes, Tati, les avions piégés, etc... des dizaines de morts également, qui n'ont pas été une excuse à l'époque pour faire voter de nouvelles lois qui ne peuvent rien empêcher à ce niveau de toute façon, on le voit bien !) mais bien pour pouvoir lutter contre leur propre peuple quand les banques fermeront en prenant ce même peuple en otage pour survivre... et nous y sommes... des lois presque dignes de celles promulguées par les nazis en 1942 ont été décidées tant aux Etats-Unis qu'en Europe...

- éruption du Vésuve en Italie. Bon, heureusement, il n'y a pas eu d'éruption du célèbre volcan depuis les années 1940. Mais l'alerte est toujours d'actualité car plus le temps passe, plus le risque s'élève. D'ailleurs, les scientifiques sont en train d'étudier le volcan afin de pouvoir un peu mieux prévoir la future éruption car là encore, on ne parle pas de "si" mais de "quand", car c'est inéluctable de tous les avis... On peut donc également reconduire cette "prévision" pour 2016 (et suite)... mais on ne peut pas trop non plus parler de "prédiction" étonnante... On peut tout de même noter une remarquable année du volcanisme dans le monde entier, avec beaucoup de volcans en activité et se réveillant même, entre autres l'Etna en Italie qui a été aussi très actif ces derniers mois.

- Grand tremblement de terre aux États-Unis : quelques alertes en début d'année 2015 mais, pareillement, le risque s'accroît toujours avec le temps et ce genre de "prédiction" n'en est pas car répétable chaque année jusqu'à ce que ça se produise, ce qui est aussi inéluctable de l'avis de tous les spécialistes...

- Les différences entre les langues vont disparaître. Bon, il ne s'agit pas vraiment de prédiction pour 2015 mais pour un bien plus long terme... Nostradamus a-t-il "vu" l'invention d'un système de traduction (style google mais + performant) permettant un jour la disparition des différentes langues entravant l'évolution humaine (et oui !, ces différences sont bien un handicap pour l'évolution humaine, et son entente globale !) ? Il est possible que les progrès accomplis en matière d'intelligence artificielle et robotique associée mène à ce genre de chose dans le futur en effet... et il semble bien que l'année 2015 ait vu le dépôt d'une invention de traduction vocale évoluée qui ne demande qu'à être développée et améliorée !! Cette prévision est donc bien "en route" depuis 2015 minimum (peut-être un peu plus ancien même)...

- Les êtres humains apprennent à parler avec les animaux : on a parlé plus haut des progrès scientifiques sur la "télépathie", c'est-à-dire par exemple les nouvelles possibilités de relier le cerveau humain avec des machines via les ondes... mais on peut ici également parler ici des progrès faits sur les langage des animaux... car nous sommes effectivement en train de découvrir que les animaux les plus évolués qui nous entourent (singes, dauphins, chiens, chats, cheval, bovins, élephant, otaries et certains oiseaux probablement) possèdent effectivement une forme de langage évolué... Et c'est bien en 2015, et en France, qu'un progrès scientifiques concluant a été accompli, annoncé en août 2015 !

- Le rayonnement solaire va brûler notre terre : Cette prédiction est suffisamment vague pour pouvoir s'appliquer à plusieurs données : éruption solaire catastrophique, diminution du magnétisme (et inversion magnétique) de la Terre constaté actuellement, changements climatiques... par exemple, on a appris en mars 2014 que la Terre avait échappé de peu à une éruption solaire... en 2012, qui aurait été catastrophique si elle avait eu lieu directement en face de notre planète... d'autre part, l'année 2015 est annoncée comme l'une des années les plus chaudes enregistrées par l'humanité... pareillement, cette "prédiction" peut être répétée chaque année, car ces risques existent chaque année réellement...

- Immortalité : si cette invention a eu lieu en 2015, elle est demeurée top secret ! Ce qui ne serait pas étonnant à priori... quoiqu'il en soit, la recherche de "l'élixir de vie" sera toujours un fantasme scientifique et aura toujours ses adeptes, et ce depuis des millénaires...

- La contamination radioactive de Fukushima : Difficile de faire la part des choses sur ce sujet délicat entre les donneurs d'alerte et les écologistes d'un côté, et les autorités japonaises de l'autre... il y a eu effectivement en 2015 (comme tous les ans !) des séismes au Japon, et également des alertes à la radiocativité des eaux entourant les centrales abîmées, avec même des poissons radioactifs dans les supermarchés constatés par certains... mais ce n'est malheureusement pas une surprise 4 ans seulement après cette énorme catastrophe humaine et écologique... qui va polluer les océans pendant 40 ans d'après les estimations les plus optimistes...

- Des séismes et des inondations inhabituelles : Attention, il y a des séismes et des inondations chaque année... mais bien sûr, chacun a à l'esprit le terrible séisme qui a ravagé Katmandou et le Népal cet été 2015... on peut effectivement parler d'un séisme inhabituel (même si la région est une zone séismique connue) car l'enregistrement des données, en plus de la puissance extrême du phénomène et sa profondeur, a bien révélé un déplacement de la rupture d'ouest en est, a une vitesse étonnement constante : " L’ensemble de ces données montre que la rupture s’est propagée d’ouest en est sur plus d’une centaine de kilomètres, en passant légèrement au nord de Katmandou (schéma ci-dessus). La phase de glissement principal, durant laquelle la majorité de l’énergie a été libérée, a débuté environ 15 secondes après l’initiation de la rupture. Pendant cette phase qui aura duré 25 secondes, le front de rupture s’est propagé à une vitesse remarquablement constante d’environ 3,2 kilomètres par seconde. Une telle régularité dans la vitesse de rupture à proximité de Katmandou explique les dégâts relativement modérés dans la ville. En effet, une propagation à vitesse constante génère peu de radiations haute-fréquence potentiellement destructives, car la source principale de ces radiations vient précisément des accélérations ou des décélérations du front de rupture. " source : https://www.futura-sciences.com/magazines/terre/infos/actu/d/geologie-terrible-seisme-nepal-na-pas-detruit-katmandou-60458/

Mais on note aussi que ces séismes (une forte réplique en mai 2015) n'ont pas réellement "libéré" la tension accumulée au fil des années, et qu'il faut encore s'attendre à un séisme majeur de 8 à 9 en puissance dans la même région... On doit noter aussi pour 2015 plusieurs puissants séismes destructeurs au Chili, notamment celui de 8.3 en septembre 2015.

Et en ce qui concerne les inondations, je pense qu'il n'est pas utile d'insister sur celles, habituelles et attendues pour certaines mais assez inhabituelles et inattendues (par la météo) pour d'autres, survenues en septembre 2015 et octobre 2015 en France (Nostradamus étant français, il est probable que nombre de ses prédictions "privilégient" la France...). Mais la France n'a pas été la seule à souffrir de fortes inondations en 2015, car l'Angleterre a enregistré à nouveau des records, mais aussi l'Indonésie, l'Inde, les Etats-Unis, le Pérou, Le Paraguay, Uruguay, Argentine, Brésil, le retour du phénomène El Niño en étant jugé comme le principal responsable en ce qui concerne plusieurs régions du monde...

Que dire de plus, sinon qu'il y a tout de même globalement "quelque chose" de significatif dans ces prévisions, même si certaines sont "prévisibles" et récurrentes, il y a certaines coïncidences intéressantes et liens troublants, en ajoutant qu'on ne peut s'attendre à une précision à toute épreuve sur des quatrains non datés pour leur prévisions et écris au 16ème siècle... Je vais chercher si quelqu'un a publié des prévisions nostradamusiennes pour 2016...

Yves Herbo, Sciences et Faits et Histoires, 13-01-2015, 26-03-2016

Augmentation de la menace des séismes et du volcanisme et mini âge glaciaire

Par

yvesh

Augmentation de la menace des séismes et du volcanisme et mini âge glaciaire ?

De nombreux sites ont relayé une alerte mondiale sur une augmentation de la menace des tremblements de terre et du volcanisme, en particulier aux USA. Plusieurs sources en ont rajouté ou ont mal traduit comme très souvent. Tout d'abord, ce n'est pas une alerte "officielle" et "gouvernementale" comme l'ont affirmé certains, et la NASA, ainsi que le gouvernement fédéral des USA nie toute implication dans ces déclarations et lettres. Tout ceci émane d'un organisme privé et à buts lucratifs, dirigé effectivement par un ancien conseillé scientifique à la Maison Blanche, Monsieur Casey.

Le Space and Science Research Corporation (SSRC) (ne pas confondre avec le SRC, créateur du projet américano-canadien HARP (1967) de Gerald Bull (assassiné par le Mossad à priori dans les années 1990), est le premier organisme de recherche aux États-Unis sur le sujet des changements climatiques liés à une ère de refroidissement global de longue durée (une nouvelle ère glaciaire serait à l'ordre du jour selon ces prévisionnistes). Outre la recherche, son objectif est d’alerter les gouvernements, les médias et les populations sur la nécessité de se préparer à cette nouvelle ère climatique. N'ayant aucun lien avec la NASA, il faut le répéter, le SSRC s'appuie plutôt sur certaines de ces données, dont celles de 2011 pour argumenter sur ses propres résultats, qui viennent de mener à l'envoi d'une lettre officielle d'alerte à la FEMA ( Federal Emergency Management Agency ).

Le SSRC croit, ainsi que d’autres scientifiques et géologues, qu’il existe une forte probabilité que les éruptions volcaniques et les tremblements de terre seront plus nombreux en fréquence et en intensité au cours de cette prochaine ère. Tous ces événements catastrophiques seraient le résultat d’un cycle « d »hibernation solaire », soit une réduction spectaculaire de la production d’énergie du Soleil.

En date du 8 juin dernier, le SSRC a émis un communiqué de presse sur son site intitulé « La menace de tremblements de terre et de volcans augmente pour les États-Unis« .

Le 5 juin 2015, une lettre a été envoyée à Craig Fugate, administrateur de la Federal Emergency Management Agency (FEMA), par le PDG du SSRC. Dans cet écrit, on peut lire que:

– la probabilité de séismes et d’éruptions volcaniques dans les régions sismiques et volcaniques a augmenté de manière significative;

– nous croyons que les États-Unis et tous les pays du monde sont maintenant entrés dans la période la plus dangereuse pour des tremblements de terre catastrophiques et des éruptions volcaniques depuis les derniers deux cents ans;

– une nouvelle tendance vers l’augmentation du nombre et de l’intensité des tremblements de terre et des volcans à l’échelle mondiale a déjà commencé et génère de graves préoccupations dans le domaine de la géologie;

– l’élévation du niveau de menace que nous lançons est intimement liée à une réduction dramatique en cours de la production d’énergie du Soleil (hibernation solaire);

– ces périodes sont universellement reconnues au sein de la communauté de la physique solaire. Notre précédente recherche indiquant le début de la prochaine hibernation solaire est maintenant confirmée par la NASA.

NASA Data Confirms Solar Hibernation and Climate Change to Cold Era (2011).

![]() femanewmadridletterjune52015.pdf (143.43 Ko)

femanewmadridletterjune52015.pdf (143.43 Ko)

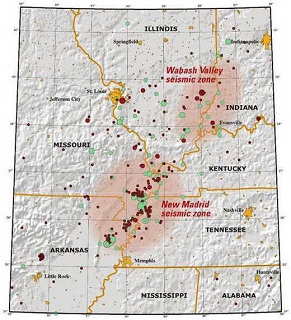

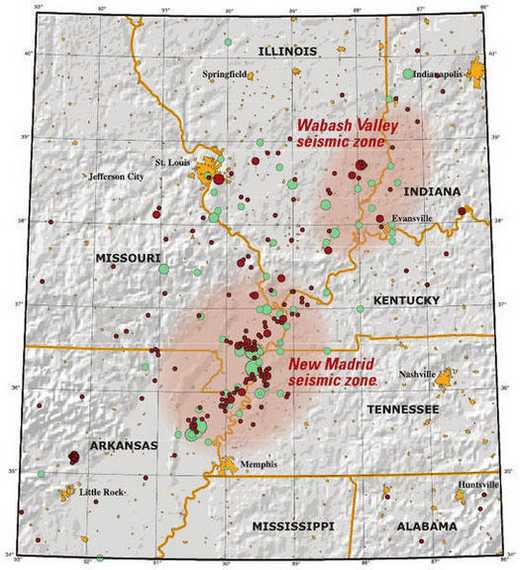

– par conséquent, nous croyons que les zones sismiques et volcaniques à haut risque aux États-Unis, surtout en Californie, en Caroline du Sud et en particulier la zone sismique de New Madrid, peuvent éprouver de grands tremblements de terre ou éruptions volcaniques à tout moment entre maintenant et jusqu’en 2030.

– dans le cas de la faille de New Madrid, nous montrons que dans chacune des quatre dernières périodes d’hibernation solaire, un tremblement de terre catastrophique a frappé la région. Maintenant qu’une nouvelle hibernation solaire a commencé, nous en appelons à prendre des précautions maximales étant donné la forte probabilité que d’autres tremblements de terre dévastateurs frappent à nouveau la zone sismique de New Madrid.

– la fenêtre pour un prochain grand tremblement de terre sur la faille de New Madrid est comprise entre 2017 et 2038.

John L. Casey, PDG du SSRC, termine sa lettre en disant:

" Il est compréhensible que cette lettre puisse être difficile à accepter étant donné l’ampleur du problème et des obstacles que vous rencontrerez d’un point de vue politique et scientifique pour en arriver à prendre une action décisive comme nous vous exhortons à le faire. Toutefois, avant de rejeter ce message, je demande instamment que vous examiniez soigneusement nos recherches, nos conclusions et nos recommandations pour la préparation de ce nous croyons être une période géophysique destructive jamais inégalée. "

La lettre a été signée par le président SSRC, M. John Casey, et livrée au siège de la FEMA à Washington, DC. Dans la lettre, M. Casey explique comment la réduction dramatique en cours de la production d'énergie du Soleil ne va pas seulement plonger le monde dans une période froide pour des décennies (certains parlent de 200 ans), mais en même temps, apporter une série de dévastations géophysiques avec de monstrueux tremblements de terre et des éruptions volcaniques. Ces périodes de climat froid appelées «hibernations solaires» ou «minimums solaires," sont bien connues des spécialistes de la communauté de la physique solaire (elles sont aussi appelées "mini âge glaciaire"). Le SSRC a fait un travail de pionnier dans le domaine de la modélisation du climat conventionnel et solaire et est lui-même établi comme un chef de file dans la prévision du climat et de l'étude de ces hibernations du Soleil.

Citant la nouvelle recherche inclue dans le Rapport semi-annuel du climat mondial de la SSRC (GCSR) à paraître le mercredi 10 juin 2015, la lettre à Craig Fugate de la FEMA contenait un avertissement important pour toutes les grandes zones de failles de tremblements de terre et les zones volcaniques actives. La recherche se concentre en particulier sur la menace accrue pour la zone sismique de New Madrid (NMSZ) entre Saint-Louis et Memphis.

Cette nouvelle information sur cette menace est contenue dans l'un des plusieurs articles de l'édition de Juin 10 du document GCSR rédigé par M. Casey et le Dr Dong Choi, directeur de la recherche pour le tremblement de terre et le Centre international de Volcan de prévision (IEVPC). Le document montre que le NMSZ est sous la menace d'un autre tremblement de terre catastrophique entre 2017 et 2038. Les Dr Choi et Casey montrent que quatre fois de suite depuis l'année 1450, un séisme majeur a frappé le NMSZ lorsque le Soleil est entré dans une phase d'hibernation. Cette révélation scientifique est ce que Choi et Casey estiment avoir résolu le mystère sur quand le prochain séisme majeur frappera la région. Les géologues ont étudié la NMSZ depuis de nombreuses années en utilisant des approches traditionnelles. Casey et Choi disent que c'est la recherche combinée dans les domaines de la physique solaire et la géologie qui offre la meilleure opportunité à ce jour d'estimer quand le prochain tremblement de terre dévastateur sur NMSZ va frapper. D'autres scientifiques sont d'accord avec leur opinion.

Ici des données sur Yellowstone, qui est aussi dans un certain état d'alerte à cause de remontées magmatiques déformant la région en ce moment.

Une gigantesque poche de magma de 25 kilomètres de hauteur a été découverte.

Lien vers l'article de 20 Minutes:fr/sciences/1594427-20150424-gigantesque-reservoir-magma-decouvert-sous-super-volcan-yellowstone

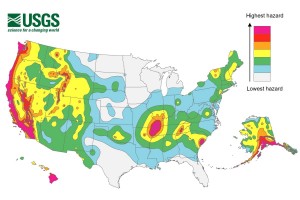

Tous les lieux à risques séismiques et volcaniques aux USA...

Tous les lieux à risques séismiques et volcaniques aux USA...

Pour cette raison singulière, les Dr Choi et M. Casey ont fortement recommandé à l'administrateur de la FEMA, Fugate, que toutes les zones et les zones de faille sismique à haut risque, ayant des antécédents d'éruptions volcaniques dans les États-Unis, prennent des précautions immédiates pour atténuer ce qu'ils décrivent comme une «période inégalée de létalité géophysique et de destruction ".

M. Casey ajoute: " La très forte corrélation entre ces minimums solaires et l'incidence des tremblements de terre catastrophiques dans le monde entier est une impressionnante démonstration de la façon dont nous sommes tous interconnectés à notre monde naturel et les cycles du Soleil. Il serait imprudent d'ignorer, en particulier, l'histoire des grands tremblements de terre dans le NMSZ et le fait que, lors de chaque hibernation solaire depuis les 600 dernières années, cette région a connu des tremblements de terre dévastateurs allant de M6.8 à M8.0. "

" Alors que nous abordons le risque New Madrid dans ce communiqué de presse et dans le Rapport de situation du Climat Global du 10 Juin 2015, la coïncidence de grands tremblements de terre avec des minimums solaires n'est pas limitée à cette région des États-Unis. Voilà pourquoi notre lettre à l'administrateur Fugate avait une alerte à l'échelle nationale. Le séisme Cascadia d'environ M9.0 et le tsunami de 1700 était au milieu de la plus froide période d'hibernation solaire qui a été appelée le minimum de Maunder. Le Grand Tremblement de terre de San Francisco de 1906 était au milieu d'un autre point bas solaire - le minimum «Centennial» comme on l'appelle à la SSRC. Cette association forte de l'activité solaire et des pires tremblements de terre et éruptions volcaniques pourrait représenter le «chaînon manquant» pour la prévision des catastrophes géophysiques ".

Dr Choi (Australie) soutient aussi l'opinion de Casey en disant, " La recherche approfondie effectuée dans ce domaine est claire dans ses implications. Lorsque les minimums solaires arrivent, les pires séismes sont enregistrés et les éruptions volcaniques en hausse. Le dernier minimum solaire par exemple, a donné la plus grande série de tremblements de terre dans l'histoire humaine dans le NMSZ et la plus grande éruption volcanique enregistrée au mont Tambora en Indonésie. Ces événements se sont produits à quelques années l'un de l'autre au cours de la période la plus froide dans la dernière hibernation du Soleil dans le début des années 1800 ".

Sources : voir aussi dans l'article les liens du SSRC et de la FEMA., http://www.tvqc.com/2015/06/ssrc-la-menace-de-tremblements-de-terre-et-de-volcans-augmente-pour-les-etats-unis/

Pour aller plus loin, vous verrez ci-dessous que Mr Casey dénonce depuis 2007 le retard du GIEC sur la réalité scientifique (mais aussi les politiques et leur volonté de tirer de l'argent grâce à des taxes "écologistes" non justifiées... destinées à protéger les nantis comme ces hommes politiques, des banquiers et des mafieux, et avoir des fonds pour les mettre à l'abri (mais pas la population qui paie les taxes bien sûr !)... Voici une vidéo très récente (novembre 2014), dans laquelle il fait le point et dénonce la réalité (selon ses travaux et ceux de son organisme, selon certaines données choisies et les ordinateurs...). Que peut-on constater objectivement ? Qu'il semble faire tout de même toujours + chaud qu'avant (la neige n'est pas tellement revenue en masse et pour des deux durées de 2-3 mois comme auparavant dans les régions du nord de l'Europe par exemple), qu'il y a effectivement des dérèglements climatiques anormaux (tornades et trombes, orages et tempêtes, moussons supérieurs aux normes et ailleurs que la normale), que le pôle nord semble toujours fondre, alors qu'au contraire, une (mince) couche de banquise glaciaire semble s'étendre au pôle sud. Nous avons aussi la confirmation d'une hausse du nombre des gros séismes, une activité volcanique intense et une activité solaire "décalée" : le cycle de 11 ans du Soleil a eu un décalage, même s'il semble que plusieurs éruptions solaires se sont bien produites et qu'une inversion solaire magnétique ait eu lieu cette année... Autrement dit, c'est très difficile de faire la part des choses question "visuel", car tant un réchauffement qu'un refroidissement mènent de toute façon à des catastrophes en nombre pour l'être humain et son environnement ! Voilà la vidéo en question, en VO malheureusement (les médias français sont dépassés et "aux ordres" de leurs dirigeants milliardaires (et "protégeables" !) sur ce sujet...) :

Mais quand on va et recherche encore plus, on tombe sur un journaliste qui lui, enquête sur Mr Casey depuis des années et... qui n'est pas très entendu ni suivi ! Il affirme en effet avoir des preuves que Mr Casey est surtout... un affabulateur et éventuellement un vendeur de rêve, voir un escroc (mais il n'y a aucune preuve de "détournement de subventions ou de paiement non dû non plus à priori !). En tout cas, d'après lui, ce fameux "Centre de recherches" n'existe pas car l'adresse indiquée et la photo du site ne montre qu'un immeuble qui loue des adresses à des compagnies et des particuliers (pour 49 $ par mois, une "entreprise" y a ses "locaux !") et son enquête sur sa "carrière" à la NASA ou à la Maison Blanche dirait plutôt qu'il n'a jamais été rien de cela du tout ! tout ceci en vidéo... alors, où se situe la vérité ? Entre un homme qui fait des conférences (filmées) et montre des articles, des traces écrites, et en tire (à priori mais sans preuves) des bénéfices... et un homme qui tente de démontrer que ce que dit le premier est faux... pour en tirer la vérité et dénoncer les mensonges (ou aussi faire des bénéfices ?)... ? Nous sommes apparemment encore entre les deux, dans un monde basé sur "celui qui dira le plus de mensonges gagne ... ! ". Quel monde, c'est presque à souhaiter qu'il disparaisse, finalement... l'argent corrompt trop l'esprit humain et c'est de pire en pire... :

Ci-dessus, à la recherche du "SSRC" à Orlando...

Mais tout ceci fait tout de même les affaires de certains, et les politiques ne sont pas les derniers à en tirer profit, car les bunkers et souterrains existent bien et sont bien créés en attendant ! :

Yves Herbo, Sciences, Faits, Histoires, 20-06-2015

Les piles électriques antiques

Par

yvesh

Les piles électriques antiques

Batterie-pile - de 2500 av JC à 230 ap JC (estimations)-Bagdad

L'archéologue autrichien, le Dr Wilhelm König, s'est penché sur un "objet cultuel" délaissé dans des caves du musée de Bagdad dès 1938.

Il s'agit d'un petit vase en terre cuite de 15 centimètres de hauteur sur environ 7,5 centimètres de diamètre. Emergeant du bouchon bitumineux, une tige en fer est insérée à l'intérieur d'un cylindre en cuivre et isolée de celui-ci à sa base par un tampon en bitume ; le cylindre de cuivre étant soudé avec un capuchon par un alliage plomb/étain.

Plusieurs de ces piles ont été trouvées dans les ruines de Khujut Rabu, ville Parthe, aux alentours de Bagdad. Les Parthes, farouches guerriers, ont dominé la région entre 250 av. J.C. et 230 ap. J.C. Dix autres piles furent découvertes plus tard à Ctesiphon. On ne peut que supposer que ces guerriers se sont procurés ces piles par des pillages de temples ou cités antiques...

Le cuivre porte une patine bleue caractéristique de la galvanoplastie à l'argent. On pense qu'elles sont beaucoup plus anciennes car on a retrouvé également des vases en cuivre plaqués argent dans un site Sumérien vieux d'au moins 2500 ans av. J.C.

Différents spécialistes ont reconstruit la pile en utilisant du jus de raisin comme électrolyte et ont effectivement obtenu un courant électrique, suivant les expérimentateurs, entre 0,5 et 1,5 volts.

1 : Tige en fer.

2 : Bouchon en asphalte.

3 : Vase en terre cuite.

4 : Electrolyte.

5 : Cylindre de cuivre.

6 : Tampon isolant en asphalte.

7 : Capuchon en cuivre.

8 : Fil de masse.

On sait que la chimie, les poudres et sels (particules d'or et d'argent) étaient déjà connus des anciens égyptiens et grecs, tout au moins par leurs savants-prêtres (Imothep comme étant l'un des plus célèbres). On peut donc supposer entre autres qu'il y a plusieurs milliers d'années, les inventeurs ou tout au moins les utilisateurs se sont servis de ces piles pour "arnaquer" leurs contemporains en leur vendant du cuivre au prix de l'argent ou de l'or. On imagine alors fort bien pourquoi cette découverte est restée secrète... Il se pourrait aussi que plusieurs objets en "argent" ou "or" dans des musées soient en fait du cuivre recouvert d'une couche d'argent... ou d'or, car le plaquage à l'or est similaire...

Vase dédié par Entemena, roi de Lagash, au dieu Ningirsu. Argent et cuivre, 2400 av. J.-C. Découvert à Tello, ancienne cité de Girsu. (Wikipedia)

Vase dédié par Entemena, roi de Lagash, au dieu Ningirsu. Argent et cuivre, 2400 av. J.-C. Découvert à Tello, ancienne cité de Girsu. (Wikipedia)

Les sumériens étaient des métallurgistes remarquables malgré le manque de minerais sur leur terre. L'essor de la métallurgie date tout particulièrement du DA III - ou Dynastique Archaïque III - sous la période du Bronze Ancien [-3100 à -1200 av. J.-C.]

En effet, ils devaient faire provenir les métaux de loin – cela traduisant des échanges commerciaux développés – pour pouvoir le travailler. Ils faisaient importer le cuivre – dont ils faisaient grand usage – principalement du Golf d’Oman, cette importation étant facilitée par l’accès direct à la mer par le Tigre. On a en fait découvert récemment la cité non sumérienne d'Aratta (Site de Jiroft, une ville citée dans les mythes sumériens comme étant une antique cité d'un peuple rival aux premiers sumériens), et qui était le premier fournisseur en métaux précieux (et autres) des sumériens... et ensuite, on a découvert le royaume d'Harappa (Pakistan-Hindus), qui indique également un degré de civilisation étonnant et une ancienneté à priori plus ancienne encore que Sumer et Aratta (Aratta se trouvant en Iran, entre Harappa et Sumer) !

Les techniques et avancées métallurgiques des sumériens n’eurent pas d’équivalences dans le reste du Proche-Orient ancien, en effet, au milieu du Troisième millénaire les artisans sumériens connaissaient la plupart des techniques et savaient savamment calculer les alliages.

Il est d'ailleurs particulièrement incompréhensible qu'un groupe d'hommes habitant une région dépourvue de minerais soit précisément l'inventeur de la métallurgie et même d'autres techniques : les Sumériens sont apparus subitement vers 8000 Av JC dans cette région, et il est manifeste qu'ils connaissaient déjà ces alliages auparavant, là d'où ils venaient (Mu, Atlantide, autre...) ou qu'effectivement, un contact "étranger" (les Annunakis décris dans les textes sumériens ?) leur ait amené ces techniques...

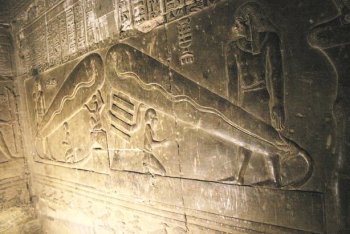

Mais cette connaissance d'une forme de l'électricité et de son utilisation à des fins technologiques ne semblent pas s'être arrêté là... de plus en plus d'archéologues et d'égyptologues honnêtes, non assujettis aux dogmes francs-maçonniques qui ont façonnés l'Histoires des 19ème et 20ème siècles, pensent que les anciens égyptiens et les dynasties jusqu'aux Ramsès, savaient non seulement plaquer l'argent et l'or sur le cuivre ou l'étain à l'aide de piles-amphores et des sels d'or probablement inventés vers 4000 ans Av JC, mais avaient aussi développé, pour l'élite des prêtres et des rois, l'utilisation de la lumière électrique et des ampoules. Plusieurs peintures et textes semblent décrire ces objets fragiles et si certains artefacts ont été trouvés, ils ont été probablement détruits ou cachés, comme tant d'autres qui ne correspondaient pas aux dogmes (et sentiment de supériorité) de la civilisation "des blancs" des 18ème siècle à nos jours...

Yves Herbo, Sciences, F, Histoires, 01-2012, 03-2015