bourse

Le mystère des figurines lézards des ubaidiens

Par

yvesh

Par

yvesh

Le mystère des figurines lézards des ubaidiens

Tell al`Ubaid from 4500 B.C.E, ( BEFORE COMMON ERA )

NFOSource

Pour simplifier les choses, l'archéologie moderne énonce que la première civilisation humaine a commencé en Irak, dans l'ancienne Mésopotamie, avec la grande civilisation de Sumer. Mais les découvertes récentes ont largement remis en question ce concept simplifié de l'Histoire Humaine, avec les découvertes de la civilisation de l'Indus et de celle d'Aratta, qui prouvent que Sumer n'était pas l'unique civilisation aux mêmes périodes, voir que certaines pourraient bien l'avoir précédé. Mieux encore, on a aussi découvert que les sumériens, quand ils sont arrivés en Mésopotamie, ont en fait envahi et soumis des populations qui étaient déjà sur place. Des peuples qui possédaient déjà bien sûr leur propre langue et même... leurs propres constructions et architectures ! Les preuves sont maintenant multiples, que l'on parle de la découverte du premier temple d'Uruk, qui date de plus de 5000 ans avant JC (avant l'arrivée des sumériens donc) mais aussi des différences de noms et d'appellations dans la propre langue et écriture des sumériens : la preuve qu'ils ont adopté eux-mêmes des termes et mots des langues des populations locales soumises...

C'est sur le site archéologique de Al Obeid, que de nombreuses preuves et artefacts ont été trouvés. Des artefacts pré-sumériens de 7.000 ans, représentant notamment des personnages humanoïdes avec des caractéristiques de lézard... Voir ci-dessous :

Des prophéties de Nostradamus sur 2015 ?

Par

yvesh

Des prophéties de Nostradamus sur 2015 ?

MAJ 26-03-2016

Bon, il est évident que l'on peut faire un peu dire ce que l'on veut aux quatrains mystérieux de Michel de Nostre-Dame, bien qu'il y en aient qui soient plus clairs que d'autres. Je suis tombé sur un article tombé italien pondu dans un magazine et, mi par curiosité, mi pour me changer les idées devant une actualité tragique, j'ai cherché pire pour relativiser... je me suis amusé à le traduire (j'ai des origines italiennes lointaines et c'est un très beau pays dont j'ai fait le tour il y a quelques années et dont j'ai gardé un bon souvenir) pour voir ce qui s'y disait... et puis, nous verrons comme ça ce qu'il en est de ces prédictions à la fin de l'année...

" Il a prédit le «royaume» d'Adolph Hitler, la Révolution française, l'accident de la navette spatiale Challenger, le Grand Incendie de Londres, et les attentats du 11 Septembre 2001 sur les Twin Towers. Certains y ont vu son quatrain sur l'attentat contre le pape Jean-Paul II et l'arrivée des deux papes après...

Les prophéties de Nostradamus ont été étudiées pendant des siècles par de grands érudits et aujourd'hui, beaucoup d'entre elles restent encore un mystère indéchiffrable. Bien que les sceptiques croient que les prophéties de Nostradamus n'étaient que pure imagination qu'un médecin a commit, certains experts estiment que près de la moitié d'entre elles se sont réalisées effectivement. Mais que disent les prophéties de Nostradamus pour l'année 2015 ?

Les prophéties de Nostradamus pour 2015 prévoient de terribles événements qui vont changer radicalement le monde que nous connaissons. Selon le prophète français, en 2015, le monde devra faire face à de nouveaux changements entre les nations et il y aura de graves catastrophes naturelles qui vont secouer le monde.

Voici quelques-unes des prophéties de Nostradamus pour 2015. (YH : selon quelques "spécialistes" je suppose...)

Effondrement de l'économie mondiale

Nostradamus a prédit que «les riches mourront de nombreuses fois." La prophétie de Nostradamus pour 2015 coïncide avec la prédiction de l'économiste Martin Armstrong, qui a dit qu'en raison du ressentiment croissant contre le «statu quo», en raison de l'inégalité économique, il est plus que probable que tout se terminera dans un "effondrement financier" avant 2016.

"Une catastrophe économique grave se produira avant 2016. L'économie que nous connaissons va disparaître et il y aura des troubles civils et une révolution", a écrit Armstrong. (YH : pour certains, ce serait d'ailleurs pour cela que la plupart des gouvernements "démocratiques" assujettis aux grands financiers voteront par tous les moyens des lois anti-libertés pour tenter d'empêcher ces révoltes envers un système monétaire obsolète..., et utiliseront la moindre occasion, ou les fabriqueront...)

La grande éruption du Vésuve

En 2015, il y aura une grande éruption du Vésuve, qui va secouer toute l'Italie. Selon d'éminents géologues et vulcanologues italiens, le Vésuve à Naples est beaucoup plus qu'un simple volcan actif et une éruption majeure est attendue dans un avenir proche. On croit que cette éruption majeure pourrait avoir lieu à la fin de 2015 ou au début de 2016, et elle pourrait être la pire éruption du Vésuve, l'an 79 en était une et l'autre en 1631 (Les deux pires éruptions connues dans l'histoire). Dans cette catastrophe sans précédent va périr au moins entre 6000 et 16 000 personnes.

Grand tremblement de terre aux États-Unis

Même si cela peut initialement commencer comme un grand tremblement de terre, le vrai danger est une éruption volcanique connue comme «majeure». Les experts ont longtemps averti que le Mont Saint Hélène dans l'État de Washington, est très sensible aux tremblements de terre, et qu'il pourrait être réactivé avant mai 2015.

Les différences entre les langues vont disparaître

Nostradamus prédit également que, "avant la Tour de Babel", il y aura une seule langue, grâce à l'invention de ce qu'il appelle "un nouveau moteur", une sorte de traduction de machine universelle qui mènera à la fin des différences et des malentendus des langues entre les nations.

Les êtres humains apprennent à parler avec les animaux

L'une des prédictions les plus frappantes de Nostradamus pour 2015 est le progrès de la science dans le domaine de la télépathie, car il sera possible pour les gens de parler à leurs animaux de compagnie et une "Quête Fraternelle" des animaux mènera à une augmentation du végétarisme, et comme Nostradamus lui-même l'a déclaré : "le cochon deviendra un frère de l'homme".

Pour ceux qui doutent des prophéties de Nostradamus, en Août 2014, un groupe international de chercheurs a été en mesure d'envoyer un e-mail d'une personne à travers une "interface humaine de cerveau à cerveau." (YH : il est exact que des expériences de télépathie réussies, à l'aide de machines et de connexions de cerveaux ont eu lieu, qu'un homme a pu diriger par la pensée des membres artificiels robotisés, etc... un paralysé à 100% a pu lancer le ballon de la coupe du monde de foot grâce à un exosquelette robotisé, et à l'aide de la télépathie : les progrès sont très rapides...)

Le rayonnement solaire va brûler notre terre

"Le roi va voler les forêts, le ciel s'ouvre, et les champs seront brûlés par la chaleur" a écrit Nostradamus. Pour certains experts, cette prophétie est un avertissement clair à propos de la prochaine destruction des forêts tropicales et l'augmentation de la couche d'ozone stratosphérique, qui se traduira par l'exposition de la Terre au rayonnement solaire.

Immortalité

Vous pourriez ne pas terminer cette liste de prédictions pour 2015, avec la découverte de "l'élixir de vie". Les scientifiques vont parvenir à découvrir l'élixir de longévité, conduisant les gens à être en mesure de vivre jusqu'à 200 ans. Il est à noter que, bien que beaucoup de gens pourront vivre jusqu'à 200 ans, une autre grosse tranche périra à cause de catastrophes majeures.

La contamination radioactive de Fukushima

Selon les experts des prophéties de Nostradamus, en 2015, la centrale nucléaire de Fukushima va libérer une grande quantité de rayonnement, en possible raison d'un tremblement de terre, d'un tsunami ou d'un ouragan qui va provoquer de graves défauts structurels dans les réacteurs. Une fois que tout cela sera accompli, les médias du monde vont tenter de minimiser l'incident, disant que la libération du rayonnement sera insignifiante.

L'eau radioactive aura une incidence sur l'écosystème, la vie marine sera considérablement polluée. La contamination radioactive aura une incidence sur les poissons tropicaux qui se déplacent également vers l'Alaska ou la Californie, ainsi que les lieux qui entourent le débit réel des océans. A cause de l'ignorance et du manque d'informations, les gens vont continuer à consommer du poisson contaminé et de nombreuses espèces comme le thon vont s'éteindre. Le Japon et la Chine subiront une crise sans précédent causée par la contamination radioactive.

Des séismes et des inondations inhabituelles

Des tremblements de terre avec une intensité jamais enregistrée secoueront de nombreux domaines de notre fragile planète. La Chine est un des pays qui souffrira de manière disproportionnée de la colère des tremblements de terre qui, à partir de 2015, va provoquer des milliers de morts. Dans l'hiver de 2015, la "Pacific Ring of Fire" enregistrera certainement une activité inhabituelle. Encore une fois, cela va causer de graves tremblements de terre et l'éruption de trois volcans.

Les inondations à travers le monde vont battre tous les records. Nous verrons les médias du monde entier informer constamment de tempêtes et de catastrophes liées au climat. Il y aura des typhons jamais vus, cela va affecter des pays comme la Chine, le Japon et même l'Australie. La Russie sera très sévèrement touchée par des phénomènes météorologiques extrêmes et le débordement des rivières.

Voilà pour cet article peu optimiste... mais, remarquez qu'il s'y trouve en-dessous, sur le site italien, les prédictions du célèbre Padre Pio... qui sont encore pires car là, c'est la moitié de l'humanité qui périt en trois jours... et que c'est pour bientôt car on y parle de mai... En tout cas, quoi qu'on en dise, cette année 2015 a commencé en effet de façon très curieuse... on remontera cet article en fin d'année pour comparer avec l'actualité... si on est encore là, bien sûr !

MAJ 26-03-2016 : Bon, nous sommes le 26 mars 2016 et j'avais dit qu'on comparerait ces "prédictions" des spécialistes de Nostradamus sur l'année 2015 une fois l'année en question écoulée... Notez que je suis en possession d'au moins 4 ouvrages traitant de Nostradamus et de ses fameux quatrains, par quatre auteurs différents... ils sont tous évidemment d'accord sur les prévisions qui se sont déjà avérées dans le passé et sont également à peu près d'accord sur la "trame" générale des prévisions historiques (principalement, et depuis déjà les années 1970/1980 (ce qui est tout de même pas mal !) sur les problèmes de plus en plus importants entre un schisme manipulé se réclamant faussement de l'islam (et y réussissant) et... le reste du monde...). C'est assez net dans les écrits de Nostradamus et la plupart des auteurs sont d'accord là-dessus... même s'il n'y a pratiquement aucune date exploitable dans les quatrains...

Ces "prévisions" pour 2015 ne sont donc pas réellement toutes de Michel de Nostre Dame, mais issues des interprétations de spécialistes (italiens) et voyants...

- La première partie parle de crash économique. Il est parfaitement exact que l'année 2015 a eu à nouveau son lot de "mauvaises passes" économiques, surtout avec le problème grec (qui n'est pas réellement résolu d'ailleurs, puisqu'on se contente à chaque fois de "rallonger la monnaie" et de repousser les problèmes... vers d'autres élections politiques et pour d'autres "responsables" futurs... Mais est-ce vraiment des "prédictions" ? En effet, et je l'ai dit ailleurs, le système économique, notre système monétaire tout simplement, est un système obsolète, dépassé, vieux (la monnaie d'échange a été inventée il y a + de 5.000 ans !!) et il empêche tout simplement (et depuis déjà plusieurs décennies) l'humanité d'évoluer, et même d'avancer dans ses projets, et met même la planète en danger. Tout simplement à cause de ces blocages continuels du "manque d'argent" de divers Etats, les problèmes sont artificiellement repoussés sans être traités, et pendant ce temps, la famine, la pollution, l'injustice, la pauvreté et les conflits continuent d'augmenter sans fin... On peut donc dire que ce problème de crash financier (en fait, ce système boursier obsolète et meurtrier saute de crash en crash depuis 1906 !) est récurrent et on peut faire exactement la même prédiction pour 2016 !

Je vous signale que je vous ai dit (dès janvier 2015) que les principaux gouvernements occidentaux feront tout pour faire voter des lois remettant en question les libertés fondamentales, et ceci non pas pour lutter contre le terrorisme (je rappelle les attentats meurtriers des années 1980 à Paris (Rue de Rennes, Tati, les avions piégés, etc... des dizaines de morts également, qui n'ont pas été une excuse à l'époque pour faire voter de nouvelles lois qui ne peuvent rien empêcher à ce niveau de toute façon, on le voit bien !) mais bien pour pouvoir lutter contre leur propre peuple quand les banques fermeront en prenant ce même peuple en otage pour survivre... et nous y sommes... des lois presque dignes de celles promulguées par les nazis en 1942 ont été décidées tant aux Etats-Unis qu'en Europe...

- éruption du Vésuve en Italie. Bon, heureusement, il n'y a pas eu d'éruption du célèbre volcan depuis les années 1940. Mais l'alerte est toujours d'actualité car plus le temps passe, plus le risque s'élève. D'ailleurs, les scientifiques sont en train d'étudier le volcan afin de pouvoir un peu mieux prévoir la future éruption car là encore, on ne parle pas de "si" mais de "quand", car c'est inéluctable de tous les avis... On peut donc également reconduire cette "prévision" pour 2016 (et suite)... mais on ne peut pas trop non plus parler de "prédiction" étonnante... On peut tout de même noter une remarquable année du volcanisme dans le monde entier, avec beaucoup de volcans en activité et se réveillant même, entre autres l'Etna en Italie qui a été aussi très actif ces derniers mois.

- Grand tremblement de terre aux États-Unis : quelques alertes en début d'année 2015 mais, pareillement, le risque s'accroît toujours avec le temps et ce genre de "prédiction" n'en est pas car répétable chaque année jusqu'à ce que ça se produise, ce qui est aussi inéluctable de l'avis de tous les spécialistes...

- Les différences entre les langues vont disparaître. Bon, il ne s'agit pas vraiment de prédiction pour 2015 mais pour un bien plus long terme... Nostradamus a-t-il "vu" l'invention d'un système de traduction (style google mais + performant) permettant un jour la disparition des différentes langues entravant l'évolution humaine (et oui !, ces différences sont bien un handicap pour l'évolution humaine, et son entente globale !) ? Il est possible que les progrès accomplis en matière d'intelligence artificielle et robotique associée mène à ce genre de chose dans le futur en effet... et il semble bien que l'année 2015 ait vu le dépôt d'une invention de traduction vocale évoluée qui ne demande qu'à être développée et améliorée !! Cette prévision est donc bien "en route" depuis 2015 minimum (peut-être un peu plus ancien même)...

- Les êtres humains apprennent à parler avec les animaux : on a parlé plus haut des progrès scientifiques sur la "télépathie", c'est-à-dire par exemple les nouvelles possibilités de relier le cerveau humain avec des machines via les ondes... mais on peut ici également parler ici des progrès faits sur les langage des animaux... car nous sommes effectivement en train de découvrir que les animaux les plus évolués qui nous entourent (singes, dauphins, chiens, chats, cheval, bovins, élephant, otaries et certains oiseaux probablement) possèdent effectivement une forme de langage évolué... Et c'est bien en 2015, et en France, qu'un progrès scientifiques concluant a été accompli, annoncé en août 2015 !

- Le rayonnement solaire va brûler notre terre : Cette prédiction est suffisamment vague pour pouvoir s'appliquer à plusieurs données : éruption solaire catastrophique, diminution du magnétisme (et inversion magnétique) de la Terre constaté actuellement, changements climatiques... par exemple, on a appris en mars 2014 que la Terre avait échappé de peu à une éruption solaire... en 2012, qui aurait été catastrophique si elle avait eu lieu directement en face de notre planète... d'autre part, l'année 2015 est annoncée comme l'une des années les plus chaudes enregistrées par l'humanité... pareillement, cette "prédiction" peut être répétée chaque année, car ces risques existent chaque année réellement...

- Immortalité : si cette invention a eu lieu en 2015, elle est demeurée top secret ! Ce qui ne serait pas étonnant à priori... quoiqu'il en soit, la recherche de "l'élixir de vie" sera toujours un fantasme scientifique et aura toujours ses adeptes, et ce depuis des millénaires...

- La contamination radioactive de Fukushima : Difficile de faire la part des choses sur ce sujet délicat entre les donneurs d'alerte et les écologistes d'un côté, et les autorités japonaises de l'autre... il y a eu effectivement en 2015 (comme tous les ans !) des séismes au Japon, et également des alertes à la radiocativité des eaux entourant les centrales abîmées, avec même des poissons radioactifs dans les supermarchés constatés par certains... mais ce n'est malheureusement pas une surprise 4 ans seulement après cette énorme catastrophe humaine et écologique... qui va polluer les océans pendant 40 ans d'après les estimations les plus optimistes...

- Des séismes et des inondations inhabituelles : Attention, il y a des séismes et des inondations chaque année... mais bien sûr, chacun a à l'esprit le terrible séisme qui a ravagé Katmandou et le Népal cet été 2015... on peut effectivement parler d'un séisme inhabituel (même si la région est une zone séismique connue) car l'enregistrement des données, en plus de la puissance extrême du phénomène et sa profondeur, a bien révélé un déplacement de la rupture d'ouest en est, a une vitesse étonnement constante : " L’ensemble de ces données montre que la rupture s’est propagée d’ouest en est sur plus d’une centaine de kilomètres, en passant légèrement au nord de Katmandou (schéma ci-dessus). La phase de glissement principal, durant laquelle la majorité de l’énergie a été libérée, a débuté environ 15 secondes après l’initiation de la rupture. Pendant cette phase qui aura duré 25 secondes, le front de rupture s’est propagé à une vitesse remarquablement constante d’environ 3,2 kilomètres par seconde. Une telle régularité dans la vitesse de rupture à proximité de Katmandou explique les dégâts relativement modérés dans la ville. En effet, une propagation à vitesse constante génère peu de radiations haute-fréquence potentiellement destructives, car la source principale de ces radiations vient précisément des accélérations ou des décélérations du front de rupture. " source : https://www.futura-sciences.com/magazines/terre/infos/actu/d/geologie-terrible-seisme-nepal-na-pas-detruit-katmandou-60458/

Mais on note aussi que ces séismes (une forte réplique en mai 2015) n'ont pas réellement "libéré" la tension accumulée au fil des années, et qu'il faut encore s'attendre à un séisme majeur de 8 à 9 en puissance dans la même région... On doit noter aussi pour 2015 plusieurs puissants séismes destructeurs au Chili, notamment celui de 8.3 en septembre 2015.

Et en ce qui concerne les inondations, je pense qu'il n'est pas utile d'insister sur celles, habituelles et attendues pour certaines mais assez inhabituelles et inattendues (par la météo) pour d'autres, survenues en septembre 2015 et octobre 2015 en France (Nostradamus étant français, il est probable que nombre de ses prédictions "privilégient" la France...). Mais la France n'a pas été la seule à souffrir de fortes inondations en 2015, car l'Angleterre a enregistré à nouveau des records, mais aussi l'Indonésie, l'Inde, les Etats-Unis, le Pérou, Le Paraguay, Uruguay, Argentine, Brésil, le retour du phénomène El Niño en étant jugé comme le principal responsable en ce qui concerne plusieurs régions du monde...

Que dire de plus, sinon qu'il y a tout de même globalement "quelque chose" de significatif dans ces prévisions, même si certaines sont "prévisibles" et récurrentes, il y a certaines coïncidences intéressantes et liens troublants, en ajoutant qu'on ne peut s'attendre à une précision à toute épreuve sur des quatrains non datés pour leur prévisions et écris au 16ème siècle... Je vais chercher si quelqu'un a publié des prévisions nostradamusiennes pour 2016...

Yves Herbo, Sciences et Faits et Histoires, 13-01-2015, 26-03-2016

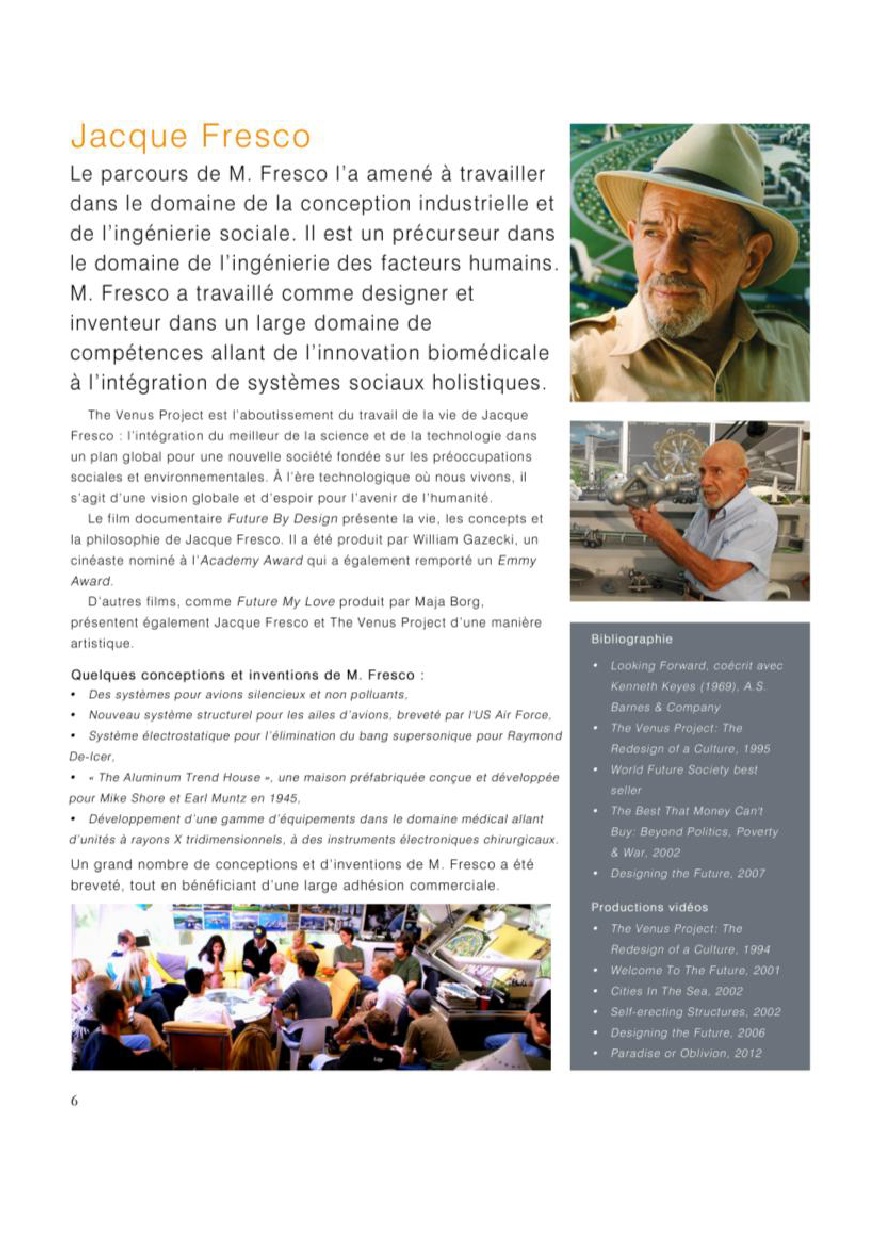

Jacque Fresco : un système monétaire obsolète - 2)

Par

yvesh

Jacque Fresco : un système monétaire obsolète - 2)

Le projet de l'américain Jacque Fresco sis dans la commune de Venus en Floride : The Venus Project. Ce projet offre non seulement de nombreux points de vue, constatations des réalités passées et présentes sur notre économie semblables aux miens, ainsi que des propositions très intéressantes (et toujours discutables) pour y remédier, pour trouver une solution, pour l'Humanité. Cette page présente plus le projet Venus en lui-même par rapport à la première page.

II)

The Venus Project prône une vision dont le but est d’établir une nouvelle civilisation mondiale, durable et différente de tous les systèmes sociaux existants. Bien que cette description soit grandement condensée, elle repose sur des années d’études et de recherches réalisées par de très nombreuses personnes dans plusieurs disciplines scientifiques.

Il y est proposé une nouvelle approche holistique et dédiée aux préoccupations humaines et environnementales. C’est une vision réalisable d’un meilleur futur, adapté à l’époque dans laquelle nous vivons tout en étant pratique et accessible, permettant ainsi d’assurer un avenir positif pour tous les peuples du monde.

The Venus Project en appelle à l’adoption d’une approche simple pour la refonte d’une culture dans laquelle les anciens maux que sont la guerre, la pauvreté, la faim, la dette, les dégradations environnementales et les souffrances humaines inutiles sont considérés non seulement comme évitables, mais aussi totalement inacceptables.

L’un des principes du « Projet Venus » est d’œuvrer à déclarer toutes les ressources de la Terre comme étant l’héritage commun de tous les peuples du monde. Les demi-mesures n’entraîneraient qu’une perpétuation du même ensemble de problèmes inhérents au système actuel.

Historiquement, le changement se produit à un rythme lent. Des groupes successifs de dirigeants incompétents ont remplacé ceux qui les avaient précédés, mais les problèmes sociaux et économiques sous-jacents persistent, car les systèmes de valeurs essentiels demeurent inaltérés. Les problèmes auxquels nous faisons face aujourd’hui ne peuvent pas être résolus politiquement ou financièrement parce qu’ils sont hautement techniques par nature. Il n’y a d’ailleurs sûrement pas assez d’argent disponible pour financer les changements nécessaires, mais il y a plus de ressources que nécessaire. C’est pourquoi The Venus Project préconise la transition d’une société monétaire vers la réalisation, à terme, d’une Économie mondiale Basée sur les Ressources.

Elle est consciente que la transition depuis notre culture actuelle, politiquement incompétente et obsolète, vers cette société nouvelle et bien plus humaine, nécessitera un véritable bond en avant, tant en matière d’idées que dans l’action.

Ce qu'il pense de l'argent et du système monétaire

Des objectifs dynamiques

Il est courant de lire et d’entendre les commentateurs dans nos médias de masse parler du nombre de problèmes sociaux auxquels nous faisons face, comme le réchauffement de la planète, la destruction de l’environnement, le chômage, la criminalité, la violence, la pauvreté, la faim et l’explosion démographique. Pourtant, est-il fréquent d’entendre parler de plans réalisables pour atténuer bon nombre de ces difficultés ? Tandis que la critique de la société est facile, l’identification et la résolution de ses problèmes le sont beaucoup moins.

The Venus Project est un véritable plan destiné à la création d’une nouvelle civilisation qui se reposerait sur les préoccupations humaines et la préservation environnementale.

Les plans de The Venus Project offrent à la société un plus large éventail de choix s’appuyant sur le potentiel de la science orienté vers une nouvelle ère de paix et de développement durable pour tous. Grâce à la mise en œuvre d’une économie basée sur les ressources et l’application au système social d’une multitude de technologies innovantes et respectueuses de l’environnement, les propositions de The Venus Project réduiront considérablement la criminalité, la pauvreté, la faim, le nombre de sans-abris et de nombreux autres problèmes à la fois urgents et communs à l’ensemble de la planète.

L’un des éléments essentiels des découvertes de The Venus Project provient du fait qu’une grande partie des comportements dysfonctionnels de notre société découlent directement de l’environnement déshumanisant que constitue le système monétaire. À cela s’ajoute l’automatisation qui remplace le travail humain par les machines. Il s’en suit, finalement, que la plupart des gens n’ont plus les moyens d’acheter les biens et services qui sont produits.

The Venus Project propose un système dans lequel l’automatisation et la technologie seraient intelligemment intégrées au sein d’une conception socio-économique holistique dont les principales fonctions seraient de maximiser la qualité de vie plutôt que les profits. Ce projet introduit également un ensemble de valeurs pratiques et réalisables.

C’est aussi en parfait accord avec les aspects spirituels et les idéaux trouvés dans la plupart des religions à travers le monde. Ce qui distingue le Projet Venus à part, cependant, est qu’il propose de traduire ces idéaux dans une réalité de travail.

The term and meaning of a Resource-Based Economy was originated by Jacque Fresco. (vostfr)

Première étape

La première phase des plans à long terme du Projet Venus est déjà en cours. Jacque Fresco, futuriste, inventeur, designer industriel et fondateur du Projet Venus et sa associés Roxanne Meadows ont achevé la construction d’un centre de recherche de 21 acres à Vénus, en Floride, pour aider à présenter les propositions de The Venus Project. Vidéos, CD, affiches, brochures, des modèles, des rendus et des livres, comme « Le meilleur que l’argent ne peut pas acheter: Au-delà de la politique, de la pauvreté, et la guerre », ont été créés pour aider à sensibiliser sur ce projet et ses nombreuses propositions.

Seconde étape

La deuxième étape consiste en la création d’un film de grande longueur, qui mettra en vedette le travail des innovations du projet proposé, en réunissant le monde entier. Le film va apporter à ses téléspectateurs une vision positive d’une société pacifique dans laquelle tous les êtres humains forment une famille unie sur la planète Terre – une civilisation où tous les peuples sont engagés dans la poursuite d’une meilleure compréhension du monde qu’ils partagent. Ce film est conçu pour être une expérience divertissante et informative pour les adultes comme pour les enfants.

Troisième étape

Afin de tester ses concepts et ses propositions, The Venus Project travaille à la construction d’une ville/centre de recherche expérimentale. Les objectifs pour la plupart des technologies initiales et des constructions ont déjà commencé à voir le jour. Des efforts de collecte de fonds sont en cours pour contribuer à la construction d’une ville expérimentale qui serait consacrée à accomplir les objectifs de The Venus Project, qui sont :

Réaliser la déclaration des ressources de la Terre comme étant l’héritage commun de tous les peuples ;

Transcender les frontières artificielles qui séparent arbitrairement les peuples.

Remplacer les économies monétaires nationalistes par une Économie mondiale Basée sur les Ressources ;

Contribuer à la stabilisation de la population mondiale grâce à l’éducation et à un choix libre en matière de régulation des naissances ;

Préserver et restaurer l’environnement naturel dans la mesure de nos capacités ;

Repenser nos villes, nos systèmes de transports, nos industries agricoles et nos installations industrielles afin qu’ils soient énergétiquement efficaces, propres, et capables de répondre convenablement aux besoins de toute la population ;

Dépasser progressivement les entités corporatives et les gouvernements (locaux, nationaux ou supranationaux) en tant que moyens de gestion sociale ;

Partager et appliquer l’ensemble des nouvelles technologies au service de toutes les nations ;

Développer et utiliser des sources d’énergie renouvelables et propres ;

Fabriquer des produits de la plus haute qualité possible au bénéfice de tous les peuples du monde ;

Effectuer des études d’impact environnemental avant la construction d’un grand projet, quel qu’il soit ;

Encourager toutes formes de créativité et de motivation dans la mesure où elles sont employées dans un projet constructif ;

Dépasser le nationalisme, la bigoterie et les préjugés par le biais de l’éducation ;

Éliminer tout type d’élitisme, technique ou autre ;

Arriver à des méthodologies par des recherches minutieuses plutôt que des opinions aléatoires ;

Améliorer la communication dans les écoles afin que notre langage soit pertinent vis-à-vis des éléments physiques du monde ;

Fournir non seulement les nécessités de la vie, mais aussi des défis qui stimulent l’esprit et valorisent l’initiative individuelle plutôt que l’uniformité ;

Enfin, préparer les gens intellectuellement et émotionnellement aux changements et aux défis qui nous attendent.

Adjacent à la ville expérimentale, un parc à thème est également prévu afin que les visiteurs puissent se divertir et s’informer au sujet des possibilités de modes de vie écologiquement durables prévus par The Venus Project. Il mettra en exergue les maisons intelligentes, la promotion d’un degré d’efficacité énergétique élevé, des systèmes de transports non polluants, une technologie informatique de pointe et un certain nombre d’autres innovations qui constituent autant de valeur ajoutée à la vie de toute la population, et ce, dans un laps de temps très court.

Une ville circulaire serait en elle-même une phase transitoire et pourrait évoluer d’une société semi-coopérative financière vers une économie basée sur les ressources. Cela pourrait être le prototype d’une série de villes qui seraient construites dans divers endroits à travers le monde. Le rythme des avancées dépendra de la disponibilité des fonds levés durant les premiers stades et des personnes qui s’identifient avec, participent aux et soutiennent les objectifs et les orientations de The Venus Project.

Au fur et à mesure que ces nouvelles communautés se développent et deviennent plus largement acceptées, elles peuvent très bien constituer le terreau d’une nouvelle civilisation, suivant de préférence un processus d’évolution plutôt que de révolution.

Personne ne peut prédire le futur. Nous ne pouvons qu’extrapoler les informations et les tendances actuelles. La croissance de la population, l’évolution technologique, les conditions environnementales planétaires et les ressources disponibles sont les principaux critères pour l’établissement de projections.

Il n’existe aucune philosophie ou aucun point de vue, soient-ils religieux, politiques, scientifiques ou idéologiques qui ne suscitent pas de débats. Nous sommes certains, cependant, que les seuls aspects de The Venus Project qui peuvent sembler menaçants sont purement issus de projections.

The Venus Project n’est ni utopique, ni orwellien, et ne reflète pas non plus les rêves impraticables d’idéalistes. Il présente des objectifs qui sont à la fois à notre portée et qui ne nécessitent que l’application intelligente de ce que nous connaissons déjà. Les seules limites sont celles que nous nous imposons.

Conférence complète Jacque Fresco à Paris 12/09/2010

Organisation supportrice en France :

Association Civilisation 2.0 - http://www.civilisation2.com

Sources : https://www.thevenusproject.com/en/store/official#!/~/product/category=1360103&id=5501756

https://www.thevenusproject.com/fr/about/resource-based-economy

MPSA n'est pas adhérent au projet Venus mais examine et parle de toutes les possibilités et systèmes sans monnaie d'échange existants ou potentiels...

Yves Herbo-MPSA, 05-02-2015

Jacque Fresco : un système monétaire obsolète - 1)

Par

yvesh

Jacque Fresco : un système monétaire obsolète - 1)

Ceci est un extrait de la présentation du projet de l'américain Jacque Fresco sis dans la commune de Venus en Floride : The Venus Project. Ce projet offre non seulement de nombreux points de vue, constatations des réalités passées et présentes sur notre économie semblables aux miens, ainsi que des propositions très intéressantes (et toujours discutables) pour y remédier, pour trouver une solution, pour l'Humanité. Une autre page présentera plus le projet Venus en lui-même.

I)

Un système monétaire obsolète

Le système monétaire s'est développé il y a des siècles. Tous les systèmes économiques du monde : le socialisme, le communisme, le fascisme et même le système tant vanté de libre entreprise perpétuent la stratification sociale. L'élitisme, le nationalisme et le racisme s'appuient essentiellement sur la disparité économique. Tant qu'un système social utilise l'argent ou le troc, les peuples et les nations chercheront à maintenir l'avantage concurrentiel économique qui, s’il ne peut être accompli par des moyens commerciaux, le sera par le biais d'interventions militaires. Nous utilisons encore ces mêmes méthodes arriérées.

Notre système monétaire actuel n'est pas apte à fournir un niveau de vie élevé pour tous, pas plus que d'assurer la protection de l'environnement, parce que la motivation principale est le profit. Des stratégies telles que la réduction des effectifs et les rejets de déchets toxiques augmentent les marges bénéficiaires. Avec les avancées en matière d'automatisation, de cybernétique, d'intelligence artificielle et de sous-traitance, les personnes seront toujours davantage remplacées par des machines. Par conséquent, de moins en moins de personnes seront capables d'acquérir des biens et des services alors que notre capacité à produire une abondance continuera d'exister.

Nos systèmes politiques et économiques actuels sont dépassés et incapables d'exploiter les véritables avantages des nouvelles technologies pour le bien commun, et d'aller outre les injustices qui nous sont imposées. Bien que notre technologie soit en plein essor, nos modèles sociaux sont restés relativement statiques. En d'autres termes, le changement culturel n'a pas suivi le rythme du changement technologique. Nous avons désormais les moyens de produire des biens et services en abondance pour tous.

Malheureusement, de nos jours, la science et la technologie ont dévié de l'objectif du bien commun au profit d'intérêts personnels et du gain monétaire par le biais de l'obsolescence planifiée parfois qualifiée de « retrait conscient d'efficacité ». Par exemple, le département de l’Agriculture des États-Unis, dont la fonction présumée est de mener des recherches sur les moyens d'obtenir le meilleur rendement par hectare, reverse en fait de l'argent aux fermiers pour qu'ils ne produisent pas à plein rendement. Le système monétaire tend à freiner l'application de ces méthodes dont nous savons qu'elles serviraient au mieux les intérêts de la population et de l'environnement.

Dans un système monétaire, le pouvoir d'achat n'est pas lié à notre capacité de produire des biens et services. Par exemple, pendant une dépression économique, il y a des ordinateurs et des DVDs dans les rayons des magasins et les parcs automobiles sont pleins, mais la plupart des personnes n'ont plus le pouvoir d'achat pour les acquérir. La Terre reste la même ; c'est simplement les règles du jeu qui sont obsolètes et qui créent conflits, privations et autres souffrances humaines inutiles.

Un système monétaire est en fait un dispositif destiné à contrôler le comportement humain dans un environnement aux ressources limitées. Aujourd'hui, l'argent est utilisé pour réguler l'économie ; non pas en faveur de la population dans son ensemble, mais pour ceux qui contrôlent la richesse financière des nations.

Une Économie Basée sur les Ressources

Tous les systèmes socio-économiques, indépendamment de la philosophie politique, des croyances religieuses ou des coutumes sociales, dépendent en définitive des ressources naturelles, à savoir un air et une eau purs, des terres arables, la technologie et le personnel nécessaires pour maintenir un haut niveau de vie.

Plus simplement, une économie basée sur les ressources utilise les ressources existantes plutôt que de l'argent, elle fournit une méthode équitable pour répartir ces ressources de la manière la plus efficace pour toute la population. C'est un système dans lequel tous biens et services sont disponibles sans utilisation d'argent, de crédits, de troc ou toute autre forme de dette ou de servitude.

Les ressources terrestres sont abondantes. Aujourd'hui, nos pratiques de rationnement des ressources par le biais de méthodes monétaires sont à la fois non appropriées et contre-productives à notre survie. La société moderne a accès à des technologies avancées et peut produire de la nourriture, des vêtements, des habitations, des soins médicaux ainsi qu'un système d'éducation efficace. Elle est également en mesure de développer un approvisionnement illimité d'énergies renouvelables et non polluantes, telles que la géothermie, le solaire, l'éolien, l'énergie marémotrice, etc. Tout le monde peut profiter dès aujourd'hui d'un haut niveau de vie, disposant de toutes les infrastructures qu'une civilisation prospère peut offrir. Ceci peut être accompli grâce à l’application intelligente et humaine de la science et de la technologie.

Afin de mieux comprendre ce qu'est une économie basée sur les ressources, considérez le fait que la disparition totale de l'argent dans le monde ne nous empêcherait pas de construire tout ce dont nous avons besoin pour satisfaire la plupart des besoins humains, dans la mesure où les terres arables, les usines, le personnel et les autres ressources étaient laissés intacts. Les gens n'ont pas besoin d'argent. Ils ont en revanche besoin de satisfaire la plupart de leurs besoins. Dans une économie d'abondance basée sur les ressources, l'utilisation de l'argent perdrait de sa pertinence. Les ressources, la fabrication et la distribution des produits seraient les seuls prérequis.

Si tout le monde avait accès à l'éducation et aux ressources sans étiquette de prix, le potentiel humain ne connaîtrait pas de limites. Bien que cela soit difficile à imaginer, même les personnes les plus riches d'aujourd'hui vivraient beaucoup mieux dans une société basée sur les ressources, comme celle que The Venus Project propose. Aujourd'hui, les classes moyennes vivent mieux que les rois d'antan. Dans une économie basée sur les ressources, tout le monde vivrait mieux que les milliardaires d'aujourd'hui.

Dans une société basée sur les ressources, la mesure du succès reposerait sur l'accomplissement de ses quêtes personnelles plutôt que sur l'acquisition de richesses, de propriété et de pouvoir.

C'est à nous de choisir

Le comportement humain est sujet aux mêmes lois que tout autre phénomène naturel. Nos coutumes, nos comportements et nos valeurs ne sont que des sous-produits de notre culture. Personne n'est né dans l'avidité, les préjugés, le sectarisme, le patriotisme et la haine ; ce sont des modèles de comportement acquis. Si l'environnement n'est pas modifié, les mêmes comportements se reproduiront indéfiniment.

Aujourd'hui, la plupart des technologies nécessaires à l'aboutissement d'une économie globale basée sur les ressources existent. Si nous choisissons de nous conformer aux limites de notre système économique basé sur l'argent, il est très probable que nous continuerons à vivre avec ses conséquences inévitables : guerres, pauvreté, faim, carences, crimes, ignorance, stress, peur et inégalités. D'autre part, si nous adoptons le concept d'une économie basée sur les ressources à l'échelle mondiale, que nous en apprenons davantage à ce sujet et que nous partageons nos connaissances avec nos proches et notre entourage, nous aiderons l'humanité à évoluer et à s'extraire de l'état dans lequel elle se trouve actuellement.

Jacque Fresco - 1999, les prévisions : Ce que le nouveau millénaire nous réserve [VOstFR]

Organisation supportrice en France :

Association Civilisation 2.0 - http://www.civilisation2.com

Sources : https://www.thevenusproject.com/en/store/official#!/~/product/category=1360103&id=5501756

Yves Herbo-MPSA, 14-01-2015

Dette, crise, chômage : qui crée l'argent ?

Par

yvesh

Dette, crise, chômage : qui crée l'argent ?

" La monnaie fait partie de notre quotidien. Elle est au cœur de nos économies : elle permet les échanges des biens et des services. Pourtant, personne ne sait vraiment qui la fabrique, ni comment elle fonctionne. En partant de ce que tout le monde connait, ce document explique les fondements des systèmes monétaire et bancaire, et en décrypte certaines conséquences. Car c'est bien l'incompréhension du système monétaire par la majorité des citoyens, des journalistes, des politiciens et de nos élites au sens large, qui permet à la finance et aux banques de régner sans entraves.

Ce document citoyen n'a aucune couleur politique. Par des exemples simples, didactiques, il décrit les mécanismes bancaires peu connus, énonce des faits et matérialise des liens avec les principaux enjeux de notre temps. Il débouche sur une critique des systèmes financier, politique et médiatique, et se termine par des objectifs et alternatives fondamentaux pour le monde de demain.

Avec la supervision de deux spécialistes du domaine que sont Gérard Foucher et André Jacques Holbecq, tous deux auteurs de nombreux ouvrages sur le système monétaire, ainsi que des analyses techniques précises comme celle de Jean Bayard, Gabriel RABHI a mit à profit ses compétences en imagerie. La sélection des informations et des principes à exposer, leur simplification sans induire d'erreurs, ainsi qu'une orientation critique de la création monétaire a nécessité six mois de travail. "

par Gabriel RABHI

A diffuser largement sous toute forme utile. A faire publier par les blogs et les sites de réinformation. D'autres vidéos, extraits, informations, bibliographie et liens : http://www.inter-agir.fr

Notions abordées :

La monnaie centrale / la monnaie scripturale / la banque centrale / les banques commerciales privées / le mythe du troc / le crédit à l'époque Sumérienne / l'invention de la monnaie / la monnaie papier et les orfèvres / la couverture partielle des dépôts / la monnaie fiduciaire / lien états - banques / le cours légale / conversion entre monnaie scripturale et centrale / définition d'un dépôt bancaire / transfert intra-bancaire / transfert interbancaire / le règlement bancaires / la compensation / les chambres de compensation / la disparition potentiel des dépôts / le trésor public / le risque systémique / les actifs / les créances / actifs financier, actifs matériels / bilan financier / bilan d'une banque / dépôts au passif / créances à l'actif / la monétisation / le crédit bancaire / la création monétaire ex-nihilo / destruction monétaire / le risque de contrepartie / la circulation de la monnaie / la masse monétaire / la croissance / une système de Ponzi / évolution exponentielle de la masse monétaire / les agrégats monétaires / variation des agrégats monétaires / le refinancement / prise en pension de titres par la banque centrale / le marché interbancaire / l'effet domino / crise de liquidité / crise de 2008 / les saisies bancaires / le sauvetage bancaire / l'assouplissement quantitatif / notions des endettements / l'usure / la concentration des richesses / rôle de la banque centrale / évasion fiscale / l'état et les marchés financiers / les intérêts de la dette / la planche à billet / inflation et déflation / l'hyperinflation / lien entre forces armées et monnaie / la réserve fédérale américaine / la banque des règlements internationaux / démocratie / aristocratie / oligarchie / le gouvernement représentatif / finance et médias / l'union européenne / le lobbying / la destruction de la planète / la décroissance / l'esclavage par la dette / la création de monnaie centrale / la monnaie du futur / intérêt général et intérêt particulier / la dictature parfaite / le conditionnement des peuples / le prêt à penser / les solutions et alternatives.

Un point de vue très réaliste et que j'approuve entièrement. Une autre notion que je développe grâce à mes recherches sur les anciennes civilisations et même celles des "chasseurs-cueilleurs" : contrairement à nos concepts actuels (très limités par notre jeune civilisation), il n'existe pas que deux solutions, l'argent (ou la monnaie d'échange) et le troc... il y a au moins une troisième solution, pratiquée pendant des dizaines, voir des centaines de milliers d'années, le communautarisme naturel disant qu'on ne se donne pas à soi-même, qu'on ne s'échange pas à soi-même, quand on considère qu'on fait vraiment partout d'un tout et d'une réelle communauté... juste une question de mentalité et d'organisation, en fait. Mentalité et organisation détruites et oubliées à cause... de l'égo et du mal, bien sûr... je vais en parler dans mes articles sur le MPSA (qui cherche du soutien et à s'unir à d'autres forces sencées...).

Yves Herbo Relai, MPSA, 13-11-2014

Escroqueries dans la Gestion immobilière

Par

yvesh

Escroqueries dans la Gestion immobilière - MAJ 7

Le 1 allée des marronniers au premier plan, le 2 derrière. Il y avait des marronniers sur tous les espaces verts derrière les petites barrières.

Le 1 allée des marronniers au premier plan, le 2 derrière. Il y avait des marronniers sur tous les espaces verts derrière les petites barrières.

Cet article est un appel à l'aide et à la justice. Tous ces faits sont réels et il y a de nombreuses preuves l'attestant. Nous avons eu confiance envers le système judiciaire civil français pour réaliser et contrer ces utilisations frauduleuses de lois douteuses passées à l'aide de jurisprudences ou décrets (hors Parlement) par des détenteurs douteux de pouvoirs anormaux. Nous avons eu tord. Il est évident qu'il est impossible d'avoir confiance en une justice gangrénée par la mafia et les politiques, les intérêts individuels et les fausses valeurs (l'argent et la notion de profit).

Il faut bien préciser ici que moi et ma famille ne sommes pas les seuls concernés par cette même escroquerie plus ou moins accompagnée (en fermant les yeux ?) par les administrations de deux communes parisiennes, et par la "justice". Il s'agit d'une résidence de trois tours de 10 et 11 étages (le dernier étage était à l'origine réservé à des séchoirs individuels) et ce grave problème que je dénonce aujourd'hui concerne donc plusieurs centaines de personnes (4 appartements de 3 ou 4 pièces par étage).

C'est une assez longue histoire, et complexe. Il est probable qu'une majorité d'intervenants dans ses différents volets n'ait pas fait l'effort de vraiment la comprendre et de réaliser les origines et manipulations orchestrées dans cette affaire. Je vous demande donc de la patience devant cette longue suite de faits, même devant parfois des détails à priori sans intérêt : c'est un tout et l'ensemble de ce qu'il se passe dans cette petite résidence est, j'en ai bien peur, le reflet de ce qu'il se passe très souvent au niveau de la gestion de ces parcs immobiliers gérés par des entreprises (subventionnées par l'Etat et donc aussi par les mêmes locataires, en plus !) bien souvent liées à des pratiques anti-sociales, voir mafieuses... et qui utilisent de "bonnes" lois et jurisprudences pour faire monter artificiellement (et sans arrêt) le prix du mètre carré...

Voilà donc les faits dans leur intégralité, ils sont le reflet de l'entière vérité, et je ne suis pas le seul à pouvoir en témoigner. Nous avons pu également obtenir un bon nombre de preuves et de documents évidents, qui ont été ignorés par la "justice". Tous ces preuves (avec les noms ou données identitaires cachés pour respecter les droits) sont disponibles et j'en afficherai en cours ou à la fin de cet article (qui n'a pas encore de fin d'ailleurs étant donné que le problème n'est absolument pas résolu), mais le temps pour y enlever les noms propres de gens que je ne peux citer publiquement est long. Ces documents sont en tout cas consultables chez moi (plusieurs quittances de loyers et copies de jugements prouvant mes dires sur la manipulation des juges par l'OGIF et ses défenseurs, preuve de la tentative de corruption par proposition de paiement d'équipement au noir, témoin de manœuvres douteuses et de non augmentations de certains loyers au même endroit, preuves de non mises au normes électriques et au gaz et des dégâts occasionnés par les travaux et sa vétusté dans l'appartement, preuves des accusés de réception de l'OGIF de mes recommandés auxquels ils n'ont jamais répondu... témoin direct aussi de plusieurs évènements : Mr Godron n'était pas de ma famille avant cette année 2013 (mariage cet été avec ma fille) et a été témoin dès 2002 des troubles occasionnés...). Je n'ai personnellement rien à cacher à part une protection minimum de ma vie privée.

Pour retracer l'ensemble de cette affaire, je suis obligé de partir du tout début : mon arrivée au Plessis-Robinson, avec ma femme (à l'époque) et ma fille Delphine (8 ans à l'époque) en août 1992. Contexte : je travaillais depuis 1982, comme employé puis cadre-maison, pour le compte de Thomson-CSF et différentes filiales (Airsys Bagneux, SODETEG), devenue de nos jours Thales, et comme plusieurs dizaines d'employés par an dans ce groupe, j'ai fait appel aux 1% social logements de l'entreprise Sodeteg où je m'étais fait muté en 1990, pour obtenir ce logement. Je précise tout de suite que la tâche de gestion du 1% logement était dévolue à l'époque à la secrétaire principale de notre PDG, Mme L. Le parc immobilier de Thomson-CSF était très important évidemment (énorme entreprise internationale, leader sur plusieurs marchés (armement entre autres)) et j'ai vu des petits pavillons avec jardin partir pour des ingénieurs/cadres avec plus de moyens que ma famille, bien entendu. Mon choix se portait donc sur un assez bel appartement bien clair, situé au 9ème étage d'une de ces trois tours. L'école pour Delphine n'était pas très loin et c'était un plus, ainsi que la meilleure proximité du centre Thomson/Sodeteg où je travaillais à l'époque (Clamart, La Boursidière, et Meudon la Forêt) mais c'est en fait la vue très belle en hauteur sur toute la banlieue sud-est qui a emporté le choix final, l'appartement en question étant tout de même vieux et refait qu'à moitié...

Notez qu'à l'époque (1992), ce sont des francs et non des euros...

Autre particularité importante et non sans conséquences : la résidence est coupée en deux entre deux communes, Chatenay-Malabry avec une tour et Le Plessis-Robinson avec 2 tours. Une voie privée nommée allée des marronniers, à cause à l'évidence des nombreux arbres de ce type qui en font en grande partie le tour (barrée et accessible uniquement pour aménager/déménager et pour les pompiers) fait le tour de la résidence et ne délivre que ces trois tours et cette résidence, les box. Il n'y a donc que 3 adresses possibles pour l'allée des marronniers, le 1, le 2 et le 4 (à Chatenay-Malabry la dernière).

- Lors de notre première visite, l'appartement n'était pas fini d'être rénové. Trois ou quatre ouvriers s'évertuaient alors à reboucher avec du plâtre une grosse fissure transversale dans le mur de soutien (pourtant en béton armé) de la cuisine/salon. Je m'en inquiétais auprès de Mr R., gardien de l'OGIF à l'époque, et celui-ci me rassurait en affirmant que cela ne se verrait plus et que n'importe comment, il n'y avait pas de séismes à Paris en plaisantant. Plus tard, lors de l'état des lieux, le représentant de l'Immobilière Familiale (pas d'OGIF à l'époque) mentionne bien que plusieurs pièces, tapisseries et peintures sont jugées en bon état malgré les 20 ans passés et non refaites, alors que les refaites sont mentionnées en très bon état. Une fenêtre de la chambre principale ne ferme pas mais Mr R. refuse de la mentionner en affirmant qu'elle devrait fermer en insistant (mais un collant d'emballage empêche son ouverture), que des travaux pour les fenêtres et d'autres sont prévus pour 1998 et qu'il y a une garantie décennale à respecter, etc... il mentionne juste des volets cassés à remplacer (qui ne le seront pas avant longtemps !) et un meuble-sous-évier de cuisine vieux de 20 ans mais en bon état (hum !), bien qu'il y manque des planches et un système de fermeture (qui n'a jamais été fourni)...

Pris par le réaménagement qui dure assez longtemps (assez pris aussi par mon travail à Sodeteg en pleine réorganisation), et dans la mesure où les double-rideaux que nous avions posés devant la fenêtre mal fermée me l'ont faite oublier, nous sommes encore dans quelques cartons en décembre quand il commence à faire un peu frais dans notre chambre et que je tente de fermer cette fenêtre pour de bon. J'enlève donc cette bande de scotch d'emballage endurcie et enroulée sur elle-même pour coincer le supérieur gauche de la fenêtre un peu entrouvert. Et je remarque immédiatement que c'est plutôt le bois de la fenêtre qui s'est tordu sur son pourtour supérieur gauche (infiltration d'eau ?)... et que j'ai beau essayer, il n'y a rien à faire pour refermer la fenêtre correctement... Prévenu, le gardien, Mr R., viendra innocemment vérifier la chose (mais je ne peux que supposer qu'il était au courant, d'où sa manœuvre pour que cela ne soit pas marqué dans l'état des lieux) mais se contentera de me prévenir qu'il faudrait sûrement que je patiente pour les changements de fenêtres car il a déjà prévenu son siège de plusieurs problèmes de fermetures de fenêtres et de volets, que c'était prévu (?) mais sans date précise...

Je ne me souviens plus à quelle date au juste, mais je sais avoir mentionné des choses concernant ces problèmes anormaux dans le livre des réclamations disponible alors à la loge du gardien... sans aucune réponse d'ailleurs avant le changement des fenêtres... en 2003 !... 11 ans donc avec une fenêtre de chambre principale qui ferme mal... que j'ai pu recolmater comme j'ai pu bien sûr, mais je ne peux vraiment pas dire que Mr R. ait été le gardien préféré que j'ai connu dans ma vie...

J'écris et mentionne de nombreuses anomalies dans le livre de réclamations du gardien, dont la loge est située à l'époque au 4 allée des marronniers à Chatenay, dont la grosse fissure vite réapparue et les problèmes aux volets et fenêtre... jamais eu de réponses malgré plusieurs visites au gardien représentant de l'Immobilière Familiale à l'époque... sourd et muet... J'ai téléphoné plusieurs fois à l'époque mais j'ai eu à chaque fois une interlocutrice différente qui affirmait s'en occuper... mais non. Je précise ici tout de suite que j'ai commencé à avoir des problèmes de santé peu après la coupe du monde de football et que des soucis supplémentaires personnels se sont ajoutés.

- Années 1996-1998 : la commune de Chatenay-Malabry est en faillite et les impôts locaux des habitants du 4 allée des marronniers sont augmentés à l'extrême (rediminueront par la suite, MAIS PAS LES LOYERS, pourtant obligatoirement impactés par ces hausses anormales de taxes locales...). L'immobilier enchaine puisque c'est lié et les propriétaires de logements, ainsi que tous bailleurs font monter les prix pour payer leurs propres impôts et taxes qui ont augmenté (au détriment bien sûr de ceux qui n'ont rien à faire monter pour eux à part des dettes...)

http://www.liberation.fr/libe-3-metro/1996/10/07/-_184747

- Année 1999, je suis en procédure de divorce à l'amiable d'avec ma femme et le jugement accorde la séparation : dès 1999 mon ex-femme part donc à son nouveau domicile à B et donne un avis de départ (jugement de domiciliation) au gardien représentant l'Immobilière Familiale (Mr DS à priori) comme nous l'avons toujours fait (loyer, correspondances pour le bailleur), et je reste avec ma fille à garde dans le 4 pièces. Séparation confirmée légalement en 2000.

- Pas très sûr de la date (voir avec facture retrouvée récemment) mais en 1999, nous avons été obligés de changer par nous-mêmes le système complet de fermeture d'une fenêtre d'une chambre : le système, trop vétuste, s'était brisé, et c'était en plus la fenêtre où le système de blocage des volets n'existait plus (ces derniers étaient liés par des ficelles)...

- Divorce définitif en 2001 et là j'avoue n'avoir pas fait attention si un changement de bail avait été fait entre temps ou pas : L'Immobilière Familiale a subitement disparue entre temps et aucun travaux n'a été fait contrairement aux promesses et elle n'a pas changé le bail, le prolongeant tacitement bien que mon ex-épouse ne soit plus là.

- vers 2000-2001, c'est donc l'OGIF qui reprend le relais de l'Immobilière Familiale, alors que l'état de ces immeubles et l'environnement (les grosses résidences en face avec des tours identiques sont devenues HLM...) auraient dû inciter à une destruction ou une réhabilitation vers des logements sociaux du type HLM. Surtout que la population est essentiellement composée d'employés et petits cadres d'entreprises et qu'il n'y a pas de professions libérales ou de "docteurs" implantés dans la résidence... et que le Plessis-Robinson est censé être un modèle en matière de logements sociaux puisque c'est une ville-test !... mais l'OGIF est plutôt incitée par ses intérêts situés à Chatenay-Malabry à priori car elle gère aussi l'ensemble de l'immeuble situé juste à côté, Ave de Robinson et d'autres logements dans cette ville...

A la même période, mes problèmes de santé s'accentuent et, à l'indication d'un ami assez proche (à l'époque), je vois discrètement un professeur en Belgique. Discrètement car je suis en plein divorce, que le travail a une grosse pointe (rachat/fusion d'une grosse société et déménagement !) et que ma fille est dans ses années de bac. Mais c'est une autre histoire personnelle, qui a bien sûr détourné également mon attention, temps et réactions pendant longtemps, mais qui ne concerne pas notre sujet principal.

- 2001 : La ville de Chatenay-Malabry est l'une des plus endettées de France et les choses ne peuvent qu'empirer : elle prend au fil du temps des emprunts très toxiques des banques américaines JP MORGAN, GOLDMAN SACHS et BANK OF AMERICA (entre autres) pour un montant total de 16 864 000 €, avec un surcoût de 15.67% en moyenne, remboursables avant 2026, 2029, etc... ! (2 642 000 € qui augmentent sans arrêt, les taux varient de 8.56% à 23,23% suivant les crédits !)... au même moment, les augmentations d'impôts locaux (rabaissés légèrement suite à ces emprunts) ont entraîné et entraînent toujours des augmentations de loyers par ricochet car les bailleurs et propriétaires répercutent toujours les augmentations de taxes sur les mêmes locataires (augmentations de loyers qui, je le rappelle ici, font par retour réaugmenter les impôts locaux (au bénéfice de la mairie donc et surtout de ses banquiers) puisque la valeur du mètre carré augmente automatiquement avec les loyers... regardez vos quittances d'impôts locaux, le détail indique la valeur de votre logement en mètres carrés, servant comme une base de calcul (qui augmente donc chaque année avec les augmentations automatiques de loyers au 1er janvier...). Et oui, voilà une réalité dont on ne parle surtout pas quand on parle de liberté, d'égalité, de fraternité : quand les pouvoirs affirment décréter une taxe pour tous, les propriétaires de biens et les actionnaires les font en réalité payer à leurs moutons, quand les pouvoirs autorisent les propriétaires et bailleurs à augmenter chaque année les loyers et charges automatiquement d'un côté, non seulement elle ne s'assure pas du tout que les citoyens puissent obtenir cette même augmentation (négociables éventuellement chaque année et par corporations bien séparées), mais en plus elle accorde aux plus pauvres et démunies des aides moindres que ces-mêmes augmentations aux propriétaires et bailleurs... et en plus, ces augmentations de salaires, de loyers et de taxes reviennent de toute façon en grande partie (y compris les "aides" diverses et subventions) dans les caisses de l'Etat via les TVA et taxes diversifiées de plus en plus...

Le Plessis-Robinson, curieusement et alors qu'il ne me semble pas qu'il y ait eut mention d'un besoin urgent d'argent, tombe dans les bras de la peu scrupuleuse banque de GOLDMAN SACHS en... 2001 pour un emprunt de 1 364 000 € remboursable en 2016 avec un surcoût estimé de 83 000 € à l'époque...

Preuves, regardez les emprunts toxiques (encore récemment 2010) de la commune de Chatenay-Malabry, et ceux du Plessis-Robinson en zoomant sur la carte sur la banlieue sud : http://labs.liberation.fr/maps/carte-emprunts-toxiques/#Communes-0071962

http://h16free.com/2012/12/19/19604-prets-toxique-et-incompetence-crasse-des-politiciens

Juste pour info et affirmation : ce genre de bidouilles potico-financières sur le dos du peuple sans distinction est criminel en soit et mène inévitablement à ce qui se multiplie dans une société menée par l'argent : http://www.leparisien.fr/reactions/informations/chatenay-malabry-menace-d-expulsion-il-se-retranche-chez-lui-11-07-2013-0.php

- Fin 2001 : Ma fille Delphine rencontre Mathieu Godron, jeune technicien vivant à l'époque dans les Yvelines et leur affinité fera qu'il finira par passer plus de temps chez moi, pour venir s'y installer définitivement en 2003 suite à des différents avec sa famille à l'époque.

- Mi 2002 : je quitte définitivement le groupe Thalès, en licenciement économique pour refus de mutation en province officiellement, pour tenter de me soigner d'après les indications du spécialiste (qui décède lui-même plus tard dans un accident). Très peu d'IRM et de techniques de haute pointe disponible à mon niveau en Europe, ce qu'on m'indique à Houston au Texas semble adapté à ce que je veux dans tous les cas : détection éventuelle et destruction immédiate si nécessaire, sans soins destructeurs chimiques ou radiatifs. Je ne pourrai aller aux USA et à Houston que plus tard (le 1er février 2003, une date tragique d'ailleurs !), à cause de la logistique financière et du temps d'absence qui ne peut être trop long (ma fille ne peut pas payer de loyer ou signer en mon absence...).

- 2003 : deux ouvriers d'entretien sonnent à la porte, envoyés par l'OGIF et son gardien (pas de nom à l'époque, nous avons juste un "chef des gardiens", Mr L. au niveau OGIF, mais localement, il s'agit déjà de Mr P. et de sa femme). Ils sont venus faire l'entretien courant des joints et robinets (contrairement d'ailleurs à ce qui est marqué dans mon bail) et j'en profite pour signaler une petite fuite provenant du joint du robinet d'eau chaude de la cuisine. Il s'agit d'un jeune apprenti et d'un ouvrier vétéran. Je les laisse quelques minutes car j'ai la visite d'un ami (T. H.) mais quand je reviens les voir, je surprend l'apprenti, à quatre pattes sous l'évier avec une pince monseigneur, en train de resserrer violemment la bague au-dessus du siphon de l'évier. On entend un gros crac mais rien ne se passe et les deux ouvriers s'en vont assez précipitamment... j'essaie aussitôt le robinet en principe réparé mais dès que j'ouvre l'eau au grand, une grosse fuite se déclare juste au-dessus du siphon dont le tuyau vient d'être brisé... et je n'arrive pas à rattraper les ouvriers évidemment... Je me souviens maintenant avoir eu au téléphone Mme P. immédiatement pour qu'elle intervienne. Le plombier remontera me voir, un homme du type maghrebin, qui niera que quiconque ait touché en-dessous du lavabo (me disant même qu'il n'a pas le droit - alors que c'est le contraire légalement !)... ce crime (car il en s'agit bien d'un) a entraîné des conséquences encore existantes en 2013 ! et nous sommes restés de mars à juin 2003 sans évier de cuisine du tout à cause de la mauvaise foi de la part de l'OGIF (aucune réponse à mon recommandé !) et de ses représentants gardiens... ce sera le chef des gardiens, Mr L. à l'époque, qui prendra l'initiative de faire réparer et changer (avec du plastique) une partie de la vieille plomberie en ruine... à cause de mes appels répétés et après une intervention du Maire du Plessis-Robinson auquel j'avais dû écrire pour avoir un petit appui... a ce jour en avril 2013, le meuble en bois qui date de 40 ans n'a pas supporté cette fuite de 2003 et ses pieds s'évasent, vermoulus et le meuble s'écroule (plus de joint possible entre lui et le mur) mais l'OGIF contacté il y a 3 ans refuse de répondre par écrit (toujours) : les gardiens m'ont proposé un partage du coût au noir de leur propre meuble (qui fait parti du bail !) (600€ par moitié) sur un post-it manuscrit avec un autre courrier de l'OGIF, réponse a une demande d'info pour le gaz (preuve donnée aux avocats et aux débats (en principe mais nous n'avons jamais pu voir un écrit de ces débats !) mais ignorée).

- Fin 2003 : les fenêtres sont enfin changées après 11 ans de promesses... mais les fissures s'élargissent un peu partout dans tous les appartements... surtout en hauteur. Ma voisine d'en face à l'époque (le mari travaille chez Bouygues) devient folle à cause des multiples fissures qui émaillent son appartement... ils partiront d'ailleurs avant même les travaux. Important : les volets déroulants sont enfermés dans un gros coffre en plastique (moche) qui fait la largeur des double-fenêtres et 20 cm de largeur : ils ont tous été montés A L'INTERIEUR des logements, enlevant autant de M2 utilisables (mais toujours payés en loyer et impôts locaux depuis !) à chaque logement (7 fenêtres avec ces coffres pour le mien)...

- Autrement dit, la valeur de cet ensemble et de ces logements aurait dû diminuer avec évidence en l'absence de tout travaux et en application de la vétusté et leurs loyers avec... ce qui n'a jamais été le cas bien évidemment... il semble bien que les juges sont toujours prêts à accorder une augmentation des valeurs (même fausse) dans l'immobilier plutôt que l'inverse, sans aucune réalité et en contradiction totale avec les lois de la nature et de la physique... les choses sont laissées à l'abandon et en ruine mais ne diminuent pas de valeur mais par contre, il suffit de mettre une "rustine" à l'immobilier pour qu'il augmente de 50 %... : c'est de l'abus et de l'escroquerie de base, tout simplement, et il y a trop de décisionnaires qui sont à la fois juges et parties... combien de juges et politiques sont locataires ????

- En 2003, le Maire du Plessis-Robinson, Mr Pemezec a adressé un courrier à l’Ogif l’intimant d’effectuer les travaux en retard (en précisant qu’il l’avait déjà réclamé à l’Immobilière Familiale) - j’en ai une copie.

Les travaux principaux n’ont commencé qu’en 2005, avec comme premier objectif pour l’OGIF d’éliminer certains services inclus dans les baux de l’époque : disparition des vides-ordures, non remplacement puis finalement disparition des jeux et jardins pour enfants (le 1er au niveau du « bac à sable » (avec sable non prévu et inchangé) actuel a vu ses jeux disparaître par non remplacement bien avant que l’OGIF ne supprime officiellement les jardins d’enfants. La plupart des marronniers de la cité (qui ont donné son nom à l’allée) ont été enlevés par l’OGIF et non remplacés…j’ai un courrier de l’OGIF, signé du chef des gardiens de l’époque, qui affirme que les disparitions de ces services (inclus dans les loyers et charges), vont engendrer une diminution de charges… personnellement, je n’ai vu qu’une augmentation régulière des charges au niveau de la quittance de loyer et une diminution des ajustements annuels de charges, toujours en ma défaveur…

Octobre 2003 : L’OGIF prévient enfin qu’elle va entamer une partie des travaux (une partie seulement sur tout ce qu’il y a de retard d’après la loi), dans les 6 prochains mois (2004 donc). (pièce 10). Dans ce courrier, il est aussi fait mention de la disparition des vides-ordures, afin de réduire les charges. Ce qui est faux car les charges n’ont pas cessé d’augmenter considérablement (voir les pièces sur les ajustements annuels de charges).

2004 : ravalement, changement (enfin !) des fenêtres et volets. Malgré le ravalement, on constatera après un affaiblissement au niveau du balcon, ainsi que la détérioration de la pierre au-dessus du balcon. (pièce 11).

2005 : travaux de peintures des halls et cages d’escaliers (parties communes - hors appartements).

L’OGIF a enfin procédé (ou fait semblant ?) en 2005-2006 à des travaux d’étanchéité du toit du parking souterrain, derrière le 2 marronniers, qui présentait de larges fuites d’infiltration d’eau et de calcaire sur les voitures y stationnant (y compris la mienne)… Travaux non finis en 2013 ! : il y a encore à l’heure actuelle des fuites d’eau et de calcaire sur les toits de certaines voitures (l’OGIF, suite à plainte à mon assureur a fait poser en 2006, comme à d’autres, des plaques de tôles (en principe provisoires) sur les plafonds au-dessus des voitures, sans procéder à de réelles réparations définitives de ce parking… d’ailleurs l’eau et le calcaire commencent à s’écouler des tôles (j’ai à nouveau quelques tâches blanches sur la peinture arrière de ma voiture) et je pense qu’avec les intempéries qui ne vont pas manquer de venir, ça ne va pas arranger les choses…

- 2005 : je repréviens moi-même (écrit et signé sur une quittance de loyer si ma mémoire est bonne) du fait que je suis divorcé depuis 2001 et que le fiancé de ma fille, Mathieu Godron, vit chez moi à titre gratuit question logement. En 2006, le nom de mon ex-femme est enfin enlevé des quittances de loyers (preuve apportée lors des débats) mais l'OGIF ne propose pas de nouveau bail et feint d'ignorer les choses à ce sujet, et n'a jamais voulu répondre à mon courrier de 2003... (copie apportée lors des débats)...

Pour finir, l’OGIF a accéléré son programme d’augmentation générale des loyers de la résidence sans aucune justification réelle, à part le contexte que voici : La commune de Chatenay-Malabry a été mise en redressement suite à sa faillite il y a quelques années (les habitants de Chatenay pourront me confirmer l’année, que je pense être 1997-1998 - au moment des décisions d'attributions de plans de logements sociaux). Les conséquences ont été rapides pour les habitants de Chatenay-Malabry : augmentations énormes des taxes locales, des loyers et charges… L’OGIF en a donc profité dès 2008 je pense (ou 2005-2006 et les lois Sarkozy citées par l'OGIF qui ont, en quelque sorte, invalidé les protections sociales liées aux 1% patronaux et à mon appartement et des autres ?) pour tenter et réussir par tricheries à aligner les loyers de toute sa résidence (qu’ils appellent « Chatenay », alors qu’il n’y a qu’une tour (celle du gardien et des transmetteurs Bouygues sur son toit) à Chatenay, les deux autres étant au Plessis-Robinson, sur les loyers pratiqués à Chatenay-Malabry.

Contre toute logique (mais il y a des doutes parfaitement exprimés, y compris dans la presse et sur internet, sur l’intégrité de certains juges du Tribunal d’Antony…), l’OGIF a présenté des références de loyers pratiqués essentiellement à Chatenay-Malabry, alors que dans la résidence même, se trouvaient obligatoirement un nombre conséquent de loyers aux même prix que ceux contestés par l’OGIF, et les tribunaux ont tous été en faveur de ce dernier, essentiellement à cause de ces fausses informations, ces tricheries mafieuses, voir des complicités politiques ou d'entreprises liées au bâtiment…

2008 : mise aux normes électriques (très en retard). Un encadrement en carreaux de la baignoire dans la Salle de bains empêche la mise à la terre de la baignoire. Cet encadrement ne m’appartient pas, je ne suis pas demandeur des travaux, ni propriétaire : je dis au travailleur de voir avec l’OGIF (seul maître d’œuvre), mais il déclare avoir des délais et ne pas avoir le temps. Je refuse de signer la fiche qu'il me tend. C'est un très grand personnage et très puissant et il se met presqu'en colère mais part devant ma détermination. Il reviendra plus tard (je n'arrive plus à me souvenir si c'était le même jour ou un autre), accompagné de tous les ouvriers, d'un contrôleur de Véritas et d'un représentant de l'OGIF (le responsable des travaux ?). Grosse pression donc de la part de 7 personnes (de mémoire) qui me demandent de signer et de laisser faire les travaux. Je demande juste à l'assemblée que quelqu'un m'amène un papier signé par l'OGIF autorisant cette destruction pour l'autoriser, mais on me répond que non. Point. Je déclare donc que je ne peux signer ou accepter quoique ce soit au niveau de la baignoire et de son coffrage qui ne m'appartiennent pas puisque en même temps, j'en prendrais la responsabilité, et moi seul... Devant mon refus réitéré, le grand technicien (qui fait le plombier et tous les métiers du bâtiment puisqu'il est d'ailleurs toujours présent dans les divers travaux de la résidence) se met en colère et me met sa fiche dans les mains, un stylo et me crie dessus de signer sa fiche, que la baignoire soit faite ou pas. Devant la menace et l'immobilité du groupe, je prends sa fiche et gribouille une signature sur le mur vertical, et j'ajoute en-dessous le texte "NON MIS AUX NORMES". Il se met encore plus en colère et froisse le papier que je lui ai tendu. Quelqu'un le calmera je pense et je ne me souviens plus trop de la fin de cette entrevue qui m'a fortement surpris à l'époque. Ils partiront et, malgré mes remarques aux mêmes représentants ou fournisseurs de l'OGIF et aux gardiens, je n'en entendrais plus parler avant que je le fasse (en vain et dans l'indifférence) auprès de mes avocats et de la court civile... Les normes électriques ne sont toujours pas appliquées à ce jour (09-2013) dans la Salle de Bain... je précise qu'on m'a toujours déconseiller de faire mention de cette scène dans la mesure où j'étais absolument seul contre sept "ennemis", mais dans la mesure où les détails ont fini par ce préciser à force de faire appel à ma mémoire et où je suis certain de la vérité, et que j'ose espérer qu'au moins un employé travaillant pour Véritas ne soit pas un "ennemi" avec intérêt (quoique Véritas a intérêt a donner éventuellement de bons contrôles pour être rémunéré...), je ne vois pas de raison de ne pas en parler ici.

- en 2008 et 2009, quelques voisins (dont le mien à gauche, Mr Rt) viennent me voir pour tenter de comparer leurs loyers au mien devant leur réception de nouveaux baux avec augmentations très conséquentes (peu sont augmentés de 50 € par mois question salaire alors que la loi autorise de le faire aux bailleurs (alors qu’ils bénéficient déjà d’augmentations annuelles automatiques sans rien faire - scandaleux) ! C'est d'ailleurs criminel en soi d'autoriser des augmentations supérieures à l'inflation et aux augmentations des minimas sociaux, surtout en période de crises incessantes... point...). Mais il s'agit d'un trois pièces et il ne peut le comparer trop avec notre quatre pièces (bien qu'il soit évident qu'il n'y ait pas plus de 30 à 50 € de plus en loyer pour cette pièces en plus, et que tous les loyers des trois pièces sont identiques, comme tous ceux des quatre pièces, à l'époque...). D'ailleurs, curieusement, nous ne recevons rien du tout de notre côté (ni les 4 pièces apparemment) car d'autres personnes ayant un trois pièces (au 6ième étage *) nous demande également le service de comparer leurs loyers au notre (ce que nous faisons en vain puisqu'ils ont un trois pièces - du même prix que celui de Mr. R.* d'ailleurs, notre voisin, mais il s'est apparemment enfui vers la même époque, laissant ses meubles, devant les augmentations de loyers excessives pour un retraité seul... Nous n'avons plus aucune nouvelle de notre côté de cette histoire, un peu isolés peut-être en haut de la tour... et par les plans machiavéliques de l'OGIF qui "dispatche" discrètement les augmentations de loyers entre les trois tours et les 3 pièces/4 pièces...

* = Nous avons récupéré comme preuve formelle les montants exacts des loyers de ces deux familles habitant dans notre tour des logements identiques (avec d'autres), via les pièces apportées aux débats lors des jugements civils

Début 2009, je préviens les gardiens que le meuble sous-évier, ainsi que l’évier de cuisine et la plomberie liée, sont vétustes et que le meuble s’affaisse de plus en plus, menaçant d’entraîner le lourd double-évier dans sa chute. J’ai même la représentante de l’OGIF sur la résidence au téléphone à ce sujet, et je lui parle des dégâts occasionnés par l’apprenti, non réparés pour ma part. Elle me dit qu’elle ne connaît pas le chef des gardiens de l’époque qui a réparé (donc reconnu les tords de l'OGIF), qu’il n’y a pas eu plainte à l’époque et que donc pour elle, ça n’a pas existé (Mr le Maire du Plessis-Robinson qui était intervenu, appréciera…). Pour finir, l’OGIF, consciente de sa responsabilité mais ne voulant pas payer le remplacement d'un objet inclus pourtant dans le bail (et restant dans l'appartement) et vétuste de 40 ans, propose un arrangement discret et sans factures par l’entremise des gardiens. (pièce 12).